财务知识一点通系列之十六:业绩拐点要当心,抽丝剥茧识舞弊

编者按:

大数据时代下,如何从财务视角读取事物本质,并借此增加投资成功率,是投资者面临的一项重要课题。为了帮助投资者提高财务专业知识水平,提升财务分析和判断能力,深交所投教中心特别推出“财务知识一点通”系列投教文章,本篇为第十六篇,供广大投资者参考。

业绩拐点要当心,抽丝剥茧识舞弊

深交所投资者教育中心

在之前系列的文章中,我们从理论上为投资者浅析了几种财务舞弊套路及应对策略。今天我们来说一个案例故事,并结合之前的舞弊套路理论来帮助投资者思考如何识别财务舞弊的蛛丝马迹。

故事的主角甲公司于20X1年在A股上市。甲公司上市后的财务表现分年度列示如下:

从表中我们可以看到,甲公司于上市初期20X1年为盈利。20X2年便产生大额亏损。20X3年前三季度甲公司依然亏损,而第四季度收入大幅增加,导致20X3年全年小幅盈利。此后,虽然20X4年也实现盈利,但20X5年和20X6年,甲公司连续两年持续大额亏损。在20X5年,甲公司还公告宣布启动对一家相关行业公司戌的“蛇吞象”式的收购,甲公司的股价在同期呈成倍的增长。

乍一看,甲公司这几年有盈有亏,已经是值得警惕的经营状况。证监会于20X6年对甲公司出具了行政处罚决定书,最终向公众揭开了甲公司财务舞弊的面纱。

真相究竟如何?下面就让我们顺着之前系列文章介绍的知识来分析一下这个案例。

一、财务舞弊动机

在20X3年4季度,有心的投资者不难发现利润造假的动机与信号。

首先,甲公司上市后第二年就业绩变脸,亏损额大幅超越前一年度盈利。甲公司若20X3年持续亏损,那么其在20X3年将被实施退市风险警示(以下称“*ST”)。在这些客观因素包围之下,甲公司有较为强烈的动机在20X3年扭亏为盈。

其次,甲公司扭亏为盈的节奏还是比较突兀的,在20X2年至20X3年前3季度连续亏损的情况下,年末4季度突然扭亏为盈,这本身就值得引起投资者的关注与思考。

二、财务舞弊方式

嗅到了动机,接下来就让我们抽丝剥茧揭开舞弊真面目。

为了不被实施退市风险警示,在本案例中,甲公司于20X3年4季度采取了两种方式来突击利润:

1、费用期间错记

该舞弊手段系人为将费用辗转腾挪到以后年度,从而减少当期应计费用,达到虚增利润的效果。

大家可以通过观察资产负债表、利润表、利润表补充资料、应付职工薪酬、关键管理人员薪酬等报表信息,看收入成本费用比例是否合理。

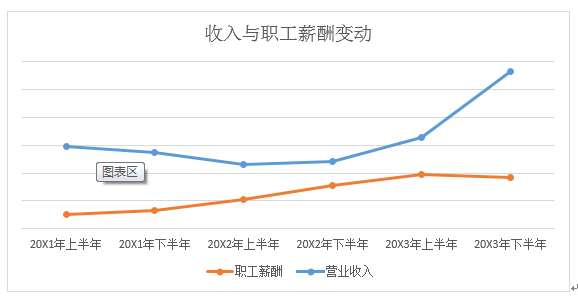

具体来看,甲公司的20X1至20X3年的半年度收入和职工薪酬金额数据列示如下:

上图中,甲公司收入在20X3年下半年陡增,但是职工薪酬却逆向下降。若投资者关注公司各年度的职工薪酬的计提和发放的金额(财务报表附注中有),并结合销售收入(利润表中可见)进行年度间的横向对比就有可能发现成本延迟记账的舞弊端倪。

果不其然,当结合了财务报表附注和利润表后,可以发现甲公司将于20X4年1月发放的20X3年年终奖人民币,计入20X4年的费用。因此,通过费用期间的错配而减少了应计入20X3年的费用。

2、虚增收入

该舞弊手段为通过各种途径来增加收入,可以是真实的交易,也可以是虚假的交易,如通过伪造合同、票据等,或通过不合理的会计估计等手段来虚增收入。

甲公司于20X3年12月接近年底的期间,对部分产品的销售临时附带了“别有用意”的营销政策,如“若在20X4年3月31日前不满意,可全额退款”等条款。即使存在这类条款,甲公司仍将与这部分销售安排下的所有销售金额确认为当期销售收入,由此导致甲公司20X3年12月提前确认收入并最终实现4季度“扭亏为盈”。

投资者可以通过观察财务报表整体的盈亏状况,收入成本是否配比,以及毛利率水平等,分析公司是否存在想要实现盈利的动机(如介于临界值附近等)。

本例中,该财务造假系在年末确认非正常的收入,导致季度的收入和利润波动幅度较大。

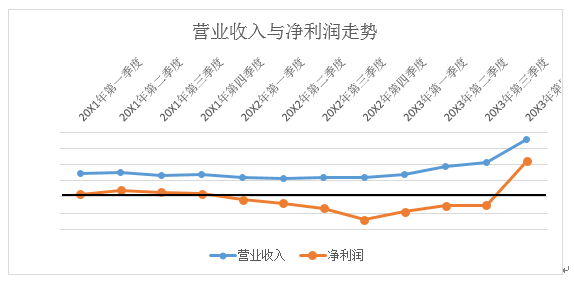

甲公司的20X1至20X3年的季度营业收入和季度净利润数据走势如下图所示:

通过横向对比以前年度和检查季度的财务数据,从收入角度看,甲公司20X1年第一季度至20X3年第三季度每季度营业收入均保持相对平稳或小幅变动,而20X3年第四季度营业收入大幅增长,营业收入占全年营业收入的四成。从净利润角度看,从20X2年第一季度起至20X3年第三季度净利润均为负,而20X3年第四季度净利润总额陡增,实现净利润占全年的500%,并使公司全年实现盈利。

综上,理性投资者不难发现,在业务没有明显季节性波动的情况下,20X3年4季度的营业收入、净利润表现的“优秀”值得提高警惕。

三、识别财务舞弊的“小秘诀”

秘诀1:业绩出现突然拐点要当心

第一,当被投资企业首次发生亏损时,不妨通过财务比例分析,阅读相关公开信息来寻找亏损原因与趋势,以判断其财务报表表现的合理性。第二,当业绩突然出现“拐点”时,要小心求证其商业合理性,特别是关注公司公告以及同行业表现是不是存在反向信号。第三,*ST、保壳等资本市场特有产物都可能会导致上市公司产生财务舞弊的动机,对此建议投资者需谨慎决策。

秘诀2:“受到监管部门关注”要当心

20X4年,甲公司曾因贵金属交易不当被证监会立案调查并接受了监管部门的处罚,同时甲公司于20X5年处在并购和转型的阶段时股价波动明显,也曾因此受到监管部门的特别关注。

对识别监管风险提示有兴趣的投资者可以在监管机构网站、以及各大信息发布平台多方查询拟投资公司近年来收到的监管函和市场动态情况。

深圳证券交易所监管信息公开栏目:

http://www.szse.cn/disclosure/

巨潮资讯网:

http://www.cninfo.com.cn/

查看监管机构的通告和函件是最直接且快速了解公司近期情况的权威和可靠的途径。

投资者在投资这类公司时应当提高警惕,并根据自身的风险承受能力和偏好做出恰当的投资决策。

(毕马威华振会计师事务所李钰、高竞雪供稿)

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台