国旅联合购买新线中视文化

时间:2018-03-12 来源:中证中小投资者服务中心2017年3月,国旅联合股份有限公司(以下简称“国旅联合”,600358)公告了《重大资产购买报告书(草案)》(以下简称“重组草案”),拟通过现金支付的方式,购买北京新线中视文化传播有限公司(以下简称“新线中视”)51%股权。

一、案例简介

(一)上市公司基本情况

国旅联合成立于1998年,于2000年9月22日在上海证券交易所主板上市交易。截至重组草案签署日(2017年3月),国旅联合总股本为504,936,660股,股价为10.53元/股(2017年2月10日价格,系本次重组停牌前最后一个交易日),总市值为52.65亿元。厦门当代资产管理有限公司(以下简称“当代资管”)持有国旅联合73,556,106股股份,占国旅联合总股本的14.57%,为国旅联合的控股股东;厦门当代旅游资源开发有限公司(以下简称“当代旅游”)持有国旅联合57,936,660股股份,占国旅联合总股本的11.47%,为国旅联合的第二大股东;当代资管和当代旅游的实际控制人王春芳先生为国旅联合的实际控制人。

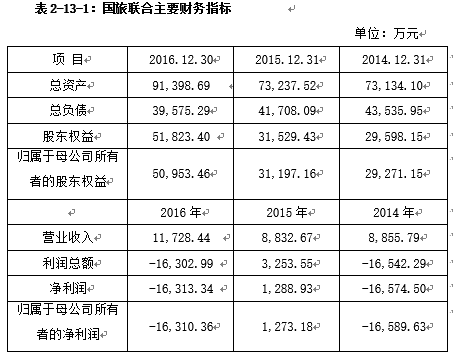

国旅联合目前主营业务是以温泉为核心资源的休闲度假开发建设与经营管理业务、户外文体娱乐业务,其近三年合并口径主要财务指标如表2-13-1所示。

(二)标的公司基本情况

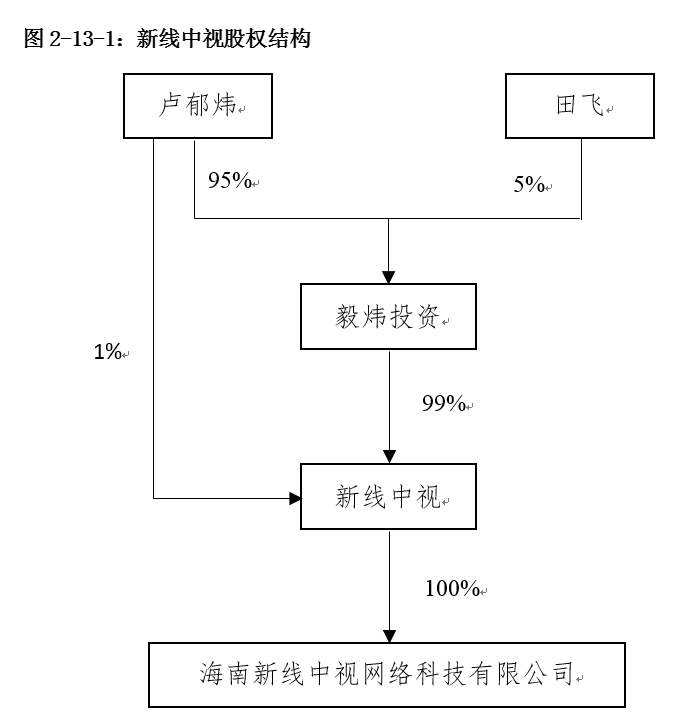

本次购买的标的公司为新线中视。新线中视于2013年2月在北京市成立,由田飞、张志恒、万明、周志然和崔欧伦四名自然人共同出资设立,设立时注册资本为100万元。截至重组草案签署日,新线中视注册资本总额未曾变动,股权经历过两次转让,现股权结构如图2-13-1所示。樟树市毅炜投资管理中心(有限合伙)(以下简称“毅炜投资”)持有新线中视99%的股权,为新线中视的控股股东;卢郁炜持有毅炜投资95%的出资额,并担任执行事务合伙人,同时直接持有新线中视1%的出资额,为新线中视的实际控制人。

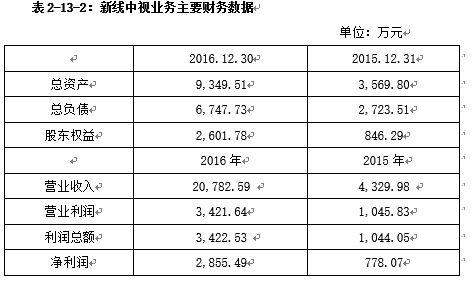

新线中视的主营业务为互联网广告业务,具体是向客户提供产品营销策略制定、广告创意及执行、社会化媒体传播、媒介策略制定与广告采买等全方位的市场营销服务。新线中视近两年主要财务数据如表2-13-2所示。

(三)重大资产重组方案精要

国旅联合拟以现金收购新线中视本次增资前40%的股权(对应新线中视本次增资前注册资本人民币40万元),同时拟以现金认购新线中视新增注册资本人民币22.45万元。本次重组完成后国旅联合将持有新线中视51%的股权。本次股权转让与本次增资共同构成本次重组不可分割的组成部分,其中任何一项因未获得所需的批准而无法付诸实施,则上述两项交易均不予实施。本次现金收购的交易对方为毅炜投资,本次现金认购的交易对方为毅炜投资、卢郁炜。

国旅联合拟通过本次重组交易逐步实现传统旅游业与文体娱乐行业相互融合促进发展局面,实现业务和资源的协同作用、资金使用效率与资金使用成本的互补作用,提升公司盈利能力和综合竞争力。

1.估值及交易价格

以2016年12月31日为评估基准日,根据资产基础法得出的新线中视100%股权的评估值为8,443.00万元;根据收益法得出的新线中视100%股权的评估值为21,172.44万元。经各方协商一致,本次交易评估采用收益法评估值作为本次评估结论,即新线中视股东全部权益价值为21,172.44万元。本次股权转让的交易价款合计人民币8,000.00万元;本次增资的交易价款合计人民币4,490.00万元,其中人民币22.45万元计入新线中视的注册资本,其余人民币4,467.55万元计入新线中视的资本公积。

2.业绩承诺与补偿

根据资产评估机构出具的《资产评估报告》,新线中视在预测期内各会计年度的预测净利润分别为2,071.92万元(2017年度)、人民币2,520.08万元(2018年度)、人民币3,055.03万元(2019年度)。 经各方协商一致,以前述预测净利润为基础,并基于交易对方对新线中视未来发展前景的信心,毅炜投资、卢郁炜承诺,新线中视在业绩承诺期内各会计年度的承诺净利润分别不低于人民币3,190.00万元(2017年度)、人民币4,150.00万元(2018年度)、人民币5,400.00万元(2019年度)。

若新线中视在业绩承诺期内任一会计年度实际净利润未达到承诺净利润,毅炜投资、卢郁炜按比例承担对国旅联合的补偿责任,当期总补偿金额=(截至当期期末累积承诺净利润-截至当期期末累积实际净利润)÷业绩承诺期内各会计年度承诺净利润总和×本次交易价款总额-累积已补偿金额,其中毅炜投资承担应补偿金额的99.40%,卢郁炜承担应补偿金额的0.60%。按约定应进行业绩补偿时,毅炜投资、卢郁炜以现金及/或以其持有的公司股权折价向投资方进行补偿,选择何种补偿方式届时以国旅联合意见为准。

3.交易后上市公司股权结构

本次交易系国旅联合以现金方式收购新线中视部分股权并向其增资,不涉及发行股份的情况,不会影响国旅联合的股权结构。本次重组完成后,国旅联合的实际控制人不发生变化。

二、案例分析

(一)行权过程

2017年3月30日,投服中心参加国旅联合重大资产重组媒体说明会,现场向相关方提出四个方面问题:一是收购标的选择是否合理;二是标的资产的持续盈利能力是否存在重大不确定性;三是标的资产估值是否公允;四是业绩承诺是否合理且能否实现。最终,国旅联合于2017年7月15日重新修订了预案。

(二)行权内容分析

1.收购标的选择是否合理

第一,新线中视的经营范围与国旅联合的主营业务不相关。重组草案披露,国旅联合原以温泉主题公园为单一业务主线,着重发展以温泉为核心资源的休闲度假开发建设与经营管理,2015年,在保留原有温泉主题公园核心资产的基础上,将发展战略调整为户外文体娱乐。而新线中视主营互联网游戏广告业务,与国旅联合的主营业务及发展战略没有直接相关性。

第二,本次重组交易的深层原因。2016年,在中国证监会要求反馈新线中视与完美世界(北京)数字科技有限公司(以下简称“完美世界”)合作关系的真实性及可持续性后,国旅联合主动撤回以股权及现金支付方式收购新线中视100%股权的申请。而在本次交易中,变更为现金收购新线中视51%股权。新线中视是市场关注度较高的热门题材,具有高估值、业绩快速增长、不稳定等特点。而国旅联合主营业务自2012年起连续5年巨额亏损,扣非后净利润分别亏损1.17亿元、1.19亿元、1.65亿元、0.67亿元和1.53亿元,存在被实施暂停上市的风险。本次收购可能存在炒作热门题材的嫌疑,同时收购的实际目的涉嫌通过合并子公司报表以及本次交易的高业绩承诺以实现国旅联合保壳的目的。

第三,新线中视历史股权变更是否合理。预案披露,2015年9月,新线中视的主要经营者田飞将其持有的新线中视1%股权以1万元的价格转让给卢郁炜,9%股权以9万元的价格转让给毅炜投资;黄明梅将其代田飞持有的新线中视90%股权以90万元的价格转让给毅炜投资。股权转让后,卢郁炜、毅炜投资持有新线中视100%股权,田飞通过毅炜投资间接持有新线中视仅4.95%的股权。新线中视本次股权转让背后的真实意图存在疑问,新线中视应说明本次股权转让背后的真实意图、主要经营者田飞决定将绝大数的股权转让给第三方的原因、注册资本平价转让是否公允、田飞和卢郁炜是否存在关联关系或利益输送安排等。

2.标的资产的持续盈利能力是否存在重大不确定性

标的资产新线中视目前已与原第一大客户完美世界终止合作关系,与其他主要客户关系也不稳定,客户积累存在一定难度,同时核心人员存在潜在不稳定性。在这种情况下,对新线中视的持续盈利能力存在一些疑问,其理由如下:

第一,新线中视流失第一大客户完美世界。2015年、2016年完美世界均是新线中视第一大供应商和第一大客户,新线中视这两年为完美世界提供服务取得的收入为1867万元、5410万元,分别占当期营业收入的43.12%和26.03%;向完美世界的采购金额分别为856万元、1939万元,占总采购金额的31.92%和12.76%。但截至2016年12月31日,新线中视和完美世界已经基本停止业务合作,这对未来业务的稳定性及经营业绩造成重大的不利影响,国旅联合也因此终止了2016年发行股份及支付现金收购新线中视100%股权的重组方案。新线中视之前对完美世界可能存在一定依赖性。

第二,主要客户关系不稳定、客户积累存在难度。重组草案显示,新线中视2015年、2016年向前五大客户的销售比例分别为74.66%、58.61%,对主要客户的依赖程度较高。但这两年的前五大客户除完美世界外,其余全部不相同,即2016年的4个主要客户为新增客户,目前新线中视的主要客户存在较大不稳定性。同时,游戏行业集中程度比较高,主要游戏厂商广告投放金额占据市场大部分份额,新线中视开发新客户需要耗费较大的时间和成本,积累客户也存在一定难度。

第三,核心人员存在潜在不稳定性。根据预案,新线中视的业务开展主要依靠核心团队,本次交易后,交易对方应尽最大努力促使新线中视的5名核心人员5年内在公司持续专职任职。交易对方承诺,核心人员非因国旅联合认可的原因违反前述任职期限要求的,交易对方应按该人员离职前一年从公司取得的工资总额的2倍赔偿给国旅联合。新线中视公司业务开展可能存在严重依赖核心人员。如果核心人员离职,如何保障新线中视的持续盈利能力,且是否有措施保障离职赔偿的到位均存在疑问。

3.标的资产估值是否公允

预案披露,以2016年12月31日为评估基准日,新线中视账面净资产2,595.12万元,采用收益法评估的预估值为21,172.44万元,增值率846.70%。在新线中视存在盈利能力不确定的情况下,本次交易定价的公允性尚存在下列疑问:

第一,预案披露的新线中视净资产值前后不统一。重组草案第23、212页标的资产的评估情况中披露新线中视的净资产值为2601.78万元,评估增值率为713.77%,而第107页中披露标的资产的净资产值为2595.12万元,评估增值率为846.7%。相关数据前后存在矛盾,财务顾问在制定重组预案时是否进行严格审查、履行勤勉尽责义务有待考察。

第二,国旅联合两次收购新线中视,估值差异巨大。重组草案披露,本次重组以2016年12月31日为评估基准日,新线中视的评估值为2.12亿元。而依据国旅联合于2016年7月12日公布的关于重组收购新线中视100%股权的预案披露,以2016年3月31日为评估基准日,新线中视的评估值为4.01亿元,新线中视100%股权的交易价格为人民币4亿元。仅仅相差9个月,标的资产的估值缩水近一半,两次估值巨大差异的真实原因尚需进一步披露。除因新线中视与完美世界终止业务合作的影响外,新线中视可能还存在其他未向广大投资者披露的原因导致本次估值大幅缩水。

第三,2015年两次股权转让与本次估值存在巨大差异的原因。新线中视2015年两次股权转让均按照新线中视注册资本平价转让。而本次交易中新视中线评估值为2.12亿元,每单位注册资本对应的转让/增资价格为200元。新线中视需进一步披露两次股权转让价格与本次交易价格存在巨大差异的原因。

第四,2017年盈利预测大幅上涨是否合理。重组草案披露,剔除新线中视与完美世界之间产生的营业收入,新线中视2016年主营业务收入为1.54亿元,预测期内新线中视2017年主营业务收入为2.16亿元,同比上涨40%;2018年至2021年主营业务收入分别较上年增长20%、20%、5%、5%。如前所述,目前新线中视已失去第一大客户、主要客户关系不稳定、客户积累存在一定难度,导致持续盈利能力存在重大不确定性。同时,众所周知游戏公司的业绩存在非常大的波动性和周期性,营销模式创新和更替也较快。新线中视应当分析说明2017年盈利预测大幅上涨、2018至2021年持续增长的原因及是否具有合理性。

4.业绩承诺是否合理且能否实现

毅炜投资、卢郁炜承诺,新线中视在2017年、2018年、2019年实现的净利润分别不低于人民币3190万元、4150万元、5400万元,合计1.27亿元。但新线中视预测期内的净利润分别为2017年度2072万元、2018年度2520万元、2019年度3055万元,合计0.76亿元,三年合计承诺净利润比预测净利润高67%,存在借助高业绩承诺吸引投资者以提升股价。在新线中视持续盈利能力不确定等情况下,如何确保高业绩承诺的实现存在如下疑问:

第一,如何保障实现承诺的高业绩。在2016年国旅联合发行股份及支付现金收购新线中视100%股权的重组方案中,以保持与完美世界的合作关系为基础测算,新线中视2017年、2018年的预测净利润分别为4630万元、6047万元,但在本次交易中,新线中视在终止与完美世界合作的情况下,2017年、2018年的业绩承诺仅略低于上述数字。但在新线中视失去第一大客户,未来持续盈利能力存在重大不确定情况下,高业绩承诺的可实现性存疑。

第二,如何保障业绩补偿如期兑现。预案披露,若新线中视未实现承诺的净利润,则业绩承诺方以现金或以持有的新线中视股权进行补偿。方案中国旅联合分两期支付本次股权转让款,第二期2000万元的转让款视承诺业绩的实现情况进行支付,用于抵扣补偿款,但2000万元仅占承诺业绩的15.75%,缺乏其他相应措施来保障实现业绩补偿。

第三,若无法实现承诺业绩,是否面临大额商誉减值。重组草案披露,国旅联合在本次交易完成后将新增商誉9773万元,商誉总额达到归属于母公司所有者权益的19.39%。若新线中视不能实现承诺业绩,导致国旅联合计提大额商誉减值冲减利润,无疑是对国旅联合目前经营业绩的雪上加霜。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台