中安消现金购买Konsalnet集团

时间:2018-03-12 来源:中证中小投资者服务中心2017年3月18日,中安消股份有限公司(以下简称“中安消”,600654)公告了《2017年重大资产购买预案》(以下简称“重组预案”),拟通过波兰下属子公司Zimensp.zo.o.以支付现金的形式向Culmstock Investment Ltd.(以下简称“Culmstock”)购买Konsalnet集团100%股权。

一、案例简介

(一)上市公司基本情况

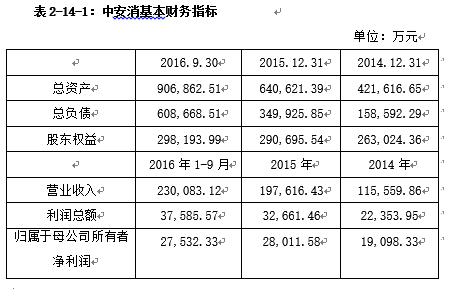

中安消成立于1987年,2014年12月借壳上海飞乐股份有限公司(此时上市公司简称为“飞乐股份”)实现上市。发布本次重组预案时,中安消的股价为17.43元/股,总股本为1,283,020,992股,总市值为223.63亿元。深圳市中恒汇志投资有限公司(以下简称“中恒汇志”)持有中安消527,977,838股股份,占中安消股权的41.15%,为中安消控股股东;涂国身为中安消的实际控制人。

中安消主营业务包括安保系统集成、安保智能产品制造、安保运营服务三大板块。其两年一期的主要财务指标如表2-14-1所示。

(二)标的公司基本情况

本次重组的标的公司为Konsalnet集团,交易对方为Culmstock持有Konsalnet集团100%股权。Konsalnet集团于2009年1月在波兰成立,由Culmstock,Sgam Eastern Europe Holding I Limited设立,经一次股权转让、五次增资、两次合并、有限责任公司变更为股份有限公司后,现变更为单一股东。

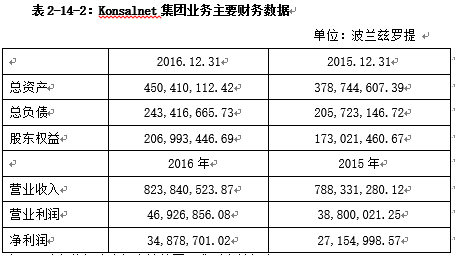

Konsalnet集团主营业务为人力安保、现金处理及押运、联网报警等安保运营服务业务,其直接或间接控股10家子公司,其中一家子公司处于清算状态,Konsalnet集团近两年的财务状况和经营成果如表2-14-2所示。

(二)标的公司基本情况

本次重组的标的公司为Konsalnet集团,交易对方为Culmstock持有Konsalnet集团100%股权。Konsalnet集团于2009年1月在波兰成立,由Culmstock,Sgam Eastern Europe Holding I Limited设立,经一次股权转让、五次增资、两次合并、有限责任公司变更为股份有限公司后,现变更为单一股东。

Konsalnet集团主营业务为人力安保、现金处理及押运、联网报警等安保运营服务业务,其直接或间接控股10家子公司,其中一家子公司处于清算状态,Konsalnet集团近两年的财务状况和经营成果如表2-14-2所示。

注:1.以上数据为未经审计的国际准则合并报表;

2.波兰兹罗提为波兰的官方货币。2016年12月31日,人民币对兹罗提的中间牌价为0.60355。

(三)重大资产重组方案精要

中安消拟通过现金支付的方式,购买交易对方Culmstock持有的Konsalnet集团100%股权。中安消拟通过本次交易进一步完善与增强安保运营综合服务能力,将业务延伸至波兰安保服务市场。

1. 交易具体方案

中安消拟通过波兰下属子公司Zimen sp.zo.o.以支付现金的形式向Culmstock购买Konsalnet集团100%股权。根据交易各方签署的《初步股权购买协议》有关购买价格条款的约定,初始购买价格为以预计企业价值为基础(等于或低于1.1亿欧元或预估EBITDA 的7倍金额),根据预计净负债、预计营运资本、目标营运资本、融资偿还金额、Culmstock 欠款金额、交割日期借款协议涉及的相关的民法交易税进行调整。最终的购买价格将在初始购买价格基础上根据完成日净负债、营运资本变动因素调整确定。

2.估值及交易价格

预案披露时,有关Konsalnet集团的审计、评估工作尚未完成。经初步预估,以2016年12月31日为评估基准日,采用收益法评估的Konsalnet集团100%股权的预估值为48,796.17万兹罗提,按照评估基准日人民币对兹罗提中间牌价0.60355作为折算汇率,预估结果为人民币80,848.60万元,较评估基准日未经审计的净资产价值20,699.34万兹罗提,评估增值率为135.74%。交易定价以交易双方商业谈判协商确定,不以评估结果为依据。

3.交易对价的支付安排

预案披露,Culmstock将其持有的Konsalnet集团的股权质押给了mBank股份银行。经各方协商,根据《初步股权购买协议》约定,中安消将在股权交割前代为偿还质押银行相关融资金额,偿还金额将在最终支付的对价中予以扣除。根据Konsalnet集团与Culmstock于2016年12月23日签署的借款协议,Konsalnet集团同意向Culmstock 提供18,123,228欧元的借款额度。根据《初步股权购买协议》约定,在交割时,中安消将代Culmstock履行支付义务,Konsalnet集团接受中安消代替Culmstock支付Culmstock欠款金额,并解除Culmstock与Konsalnet集团相关的任何义务。

二、案例分析

(一)行权过程

2017年4月21日,投服中心参加中安消重大资产重组媒体说明会,现场向中安消提出三个方面问题:一是重组收购的必要性;二是标的资产持续盈利能力的不确定性;三是交易对价支付安排的合理性。中安消在修改完善重组预案后,于2017年7月1日公告终止了本次重组。

(二)行权内容分析

1.本次重组收购的必要性

一是本次交易是将进一步加剧公司的财务风险。中安消自2014年12月借壳上市后,近两年通过全额现金收购的方式陆续收购了十多家标的公司,致使公司负债和财务费用大幅增加,流动负债从2014年底的14.09亿元增加至2016年三季度末的44.8亿元,增幅220%。长期借款从2014年三季度末的389.43万攀升至16年三季度末的8.48亿元,增幅217倍。公司经营活动产生的现金流净额持续为负,并大幅下降,截至2016年9月30日,经营活动产生的现金流净额为-8,754.95万元,投资活动产生的现金流净额为-15.4亿元。公司的资产负债率也不断上升,2016年三季度末的资产负债率已达67.12%。重组预案披露,本次交易所需支付的8.08亿元现金对价将通过债务融资进行,这将进一步提升中安消的资产负债率,财务风险非常高,对中安消当期损益及资产质量产生重大不利影响。在中安消偿债能力持续下降的情况下,再次通过债务融资收购Konsalnet集团的必要性不能体现。同时,因本次交易导致的潜在的财务风险将存在影响公司日后正常经营的可能。

二是本次交易存在商誉减值的风险。近两年,多次并购交易导致中安消商誉从2014年末的零元增加至2016年三季度末的21亿元,占公司净资产的72.22%。重组预案披露,截止至2016年12月31日,Konsalnet集团因以前年度并购产生的商誉折合人民币1.56亿元,本次交易完成后将近一步增加中安消的商誉。若Konsalnet集团或其子公司未来经营状况恶化,则中安消存在商誉减值的风险,对公司当期损益造成不利影响。

三是标的资产权属不清晰。重组预案披露,Konsalnet集团的股权尚处于质押状态并未解除,中安消将在股权交割前代为偿还Konsalnet集团质押银行的融资金额,成为Konsalnet集团的债权人。《重组管理办法》第11条规定,重大资产重组所涉及的资产权属应清晰,资产过户或转移不存在法律障碍。同时,《关于规范上市公司重大资产重组若干问题的规定》第4条规定,上市公司拟购买资产的,在本次交易的首次董事会决议公告前,资产出售方必须已经合法拥有标的资产的完整权利,不存在限制或禁止转让的情形。截至2017年3月17日,本次交易的首次董事会决议时,Konsalnet集团股权依旧存在质押状态。本次交易未能符合前述相关法律规定,标的资产权属存在不清晰的情况。同时,重组预案中也未说明Konsalnet集团质押银行的融资金额、相关质押的期限及解除方式、收回代偿款的安排等重要事项。

四是本次交易的深层原因存疑。2016年12月22日,中安消因涉嫌违反证券法律法规,被中国证监会立案调查。《重组管理办法》第43条规定,上市公司发行股份购买资产的,上市公司及其现任董事、高级管理人员应当不存在因涉嫌违法违规正被中国证监会立案调查的情形。同时,《关于上市公司立案稽查及信息披露有关事项的通知》第3 条规定被立案稽查的上市公司,由于经营陷入困境,自身发展无望,股东和相关各方的利益难以保障,实施重组是唯一出路时,若重组方提出切实可行的重组方案,在经营管理等方面将发生实质性改变,即“脱胎换骨,更名改姓”,重组完成有助于减轻或消除违法违规行为造成的不良后果,在立案调查期间,并购重组可以同时进行,并经当地证监局提出意见后,由上市公司监管部会商稽查部门,共同研究决定。在中国证监会立案调查期间仍急于实施本次重组交易,本次交易存在为规避证监会的审查而将重组方案定为非行政许可类的全额现金收购的可能。

另外,中安消在2014年借壳上市时承诺,借壳主体中安消技术有限公司2014年至2016年实现的净利润分别为2.10亿元、2.82亿元和3.76亿元。但其2014年、2015年连续两年均未实现承诺业绩,2014年净利润为1.86亿元,业绩未实现率为12%;2015年净利润为1.99亿元,业绩未实现差异率29%。公开信息显示,借壳完成后的2年内,中安消进行了多次资产收购,除香港卫安之外,其他收购资产的业绩都纳入借壳上市业绩承诺核算,包括深圳威大、飞利泰、澳门卫安、深圳迪特、上海擎天、澳洲安保集团、泰国卫安、华和万润、中科智能等公司。本次重组交易,中安消仍存在收购资产纳入业绩承诺核算范围,以规避重组上市时业绩承诺的嫌疑。

2. 标的资产持续盈利能力的不确定性

一是标的资产存在瑕疵,其持续盈利能力存在不确定性。

首先,Konsalnet集团存在大量未决诉讼。预案披露,Konsalnet集团及其子公司涉及的未决诉讼共94起,涉案金额总和为868.78万元,其中包括商事、民事、劳动诉讼等。其次,Konsalnet集团存在受当地政策影响的风险。预案披露,Konsalnet集团超过70%的员工为民法授权合同,管理方式较为复杂。波兰政府近年陆续出台一系列政策,对安保行业用工、员工社保、最低工资标准进行立法规范。若Konsalnet集团不及时调整,将面临潜在诉讼、赔偿、处罚风险。此外,2014年至2016年期间,Konsalnet集团收到波兰政府的补助金额约为人民币3363.5万元至6517.4万元。2016年4月29日Konsalnet集团下属子公司被查处不符合补助金申请条件,要求退还已发放补助金。由于Konsalnet集团严重依赖当地政府补贴,若后期波兰政府取消政府补贴,将会对其盈利能力产生重大不利影响。

二是标的公司的业务存在不稳定风险。首先,Konsalnet集团的业务存在缩减状态嫌疑。重组预案中第60至63页披露,Konsalnet集团办公楼租赁协议较多已经过期或即将过期,也未披露Konsalnet集团后续租约安排,也未说明Konsalnet集团下属子公司Festuca投资有限公司进行清算的具体理由,令人担忧存在业务停滞或缩减的可能。其次,核心人员存在潜在不稳定性。重组预案披露,本次交易后Konsalnet集团全体监事将提起书面辞呈,由中安消委任新监事会成员并对公司章程作相应修订。Konsalnet集团原核心高管人员暂无调整计划。Konsalnet集团波兰业务的开展主要集中在境外,中安消存在严重依赖现任标的公司核心人员的可能,如果现任核心人员离职,无法保障标的公司的持续盈利能力。另外,Konsalnet集团是否足额购买保险不明。鉴于Konsalnet集团主要提供安保综合运营服务,服务质量关系到人身、财产安全,易发生人身、财产重大事故。重组预案披露,本次交易的先决条件之一为中安消取得W&I保险。若Konsalnet集团购买的保险金额不足以覆盖未来潜在风险,将可能对Konsalnet集团未来经营产生重大不利影响。

3.交易对价支付安排的合理性

重组预案披露,本次交易定价等于或低于8.08亿元,以交易双方商业谈判确定,不以评估结果为依据。2016年12月23日,Konsalnet集团与本次重组交易对方Culmstock签署借款协议,Konsalnet集团向Culmstock提供1812.3万欧元借款,现约定由中安消代其向Konsalnet集团偿还。同时,中安消代Konsalnet集团偿还质押银行借款,偿还款项在最终支付对价中予以扣除。重组预案中并未说明Konsalnet集团向Culmstock提供借款的交易背景、实际提供借款的情况、以及在支付对价中予以扣除中安消支付质押银行的代偿款的缘由。在距离本次交易较近期间发生关联借款不具备一定的合理性,如此复杂的四方交易安排存在交易方利益输送嫌疑。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台