康尼机电发行股份及支付现金购买龙昕科技

时间:2018-03-12 来源:中证中小投资者服务中心2017年3月24日,南京康尼机电股份有限公司(以下简称“康尼机电”,603111)公告了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“重组草案”),拟通过发行股份的方式,购买广东龙昕科技有限公司(以下简称“龙昕科技”)100%股权。

一、案例简介

(一)上市公司基本情况

康尼机电成立于2000年10月,于2014年8月1日在上海证券交易所上市交易。发布重组草案时,康尼机电股价为14.70元/股,总股本为738,383,250股,总市值约108.54亿元。南京工程学院资产经营有限责任公司(以下简称“资产公司”)持有康尼机电11.52%股权,为康尼机电的第一大股东;康尼机电股权结构较为分散,不存在实际控制人。

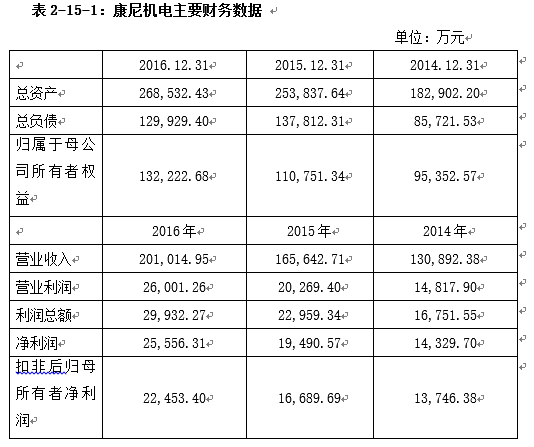

康尼机电主营业务为轨道交通门系统的研发、制造和销售及提供轨道交通装备配套产品与技术服务,其近三年的财务状况和经营成果如表2-15-1所示。

(二)标的公司基本情况

本次重组的标的公司为广东龙昕科技有限公司(以下简称“龙昕科技”),交易对手为廖良茂、田小琴、曾祥洋、胡继红、梁炳基、王赤昌、邓泽林、孔庆涛、苏金贻、刘晓辉、苏丽萍、吴讯英、符新元、林锐泉、罗国莲、蔡诗柔16位自然人及东莞市众旺昕股权投资合伙企业(有限合伙)(以下简称“众旺昕”)、赣州森昕股权投资合伙企业(有限合伙) (以下简称“森昕投资”)、深圳市泓锦文并购基金合伙企业(有限合伙)(以下简称“泓锦文并购”)及南京盛创置业有限公司(以下简称“盛创置业”)4家机构。

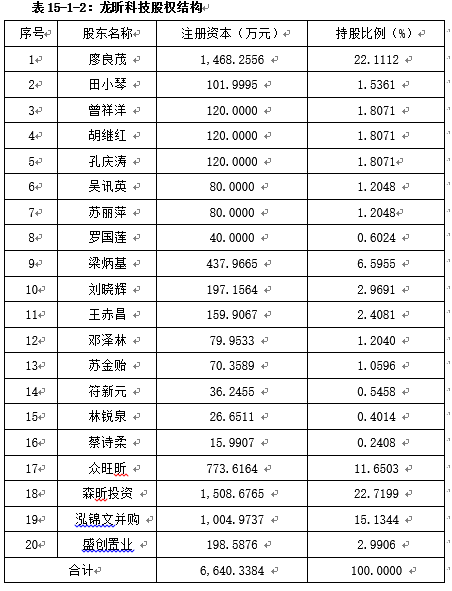

龙昕科技于2010年12月在广东东莞市成立,经六次增资及四次股权转让之后,龙昕科技股东变更为上述20位,龙昕科技股权结构如表15-1-2所示。廖良茂直接持有龙昕科技22.1112%股权,持有众旺昕90%股权,持有森昕投资93.4107%股权,持有悦昕投资93.5043%股权;廖良茂先生直接或间接控制龙昕科技55.0055%的权益,为龙昕科技实际控制人。

龙昕科技为消费电子精密结构件表面处理整体解决方案提供商,主营业务为面向塑胶、金属精密结构件的真空镀膜、特殊涂装、3D镭雕等精细表面处理服务,同时覆盖纳米注塑、模具开发、塑胶注塑等结构件成型业务。龙昕科技的产品和服务广泛应用于消费电子领域,包括智能手机及配件、平板电脑、VR头显、智能玩具、智能穿戴设备、汽车内饰件等,其中智能手机及配件精密结构件的生产及其表面处理业务收入占龙昕科技营业收入的绝大部分,是目前龙昕科技的主要盈利来源。龙昕科技最近两年经审计的主要财务数据如表2-15-3所示:

(三)本次重组方案精要

康尼机电拟通过发行股份及支付现金的方式,购买廖良茂等20位交易对手持有的龙昕科技100%股权,并募集配套资金。康尼机电拟通过本次交易,实现在原有主营业务轨道交通门系统的研发、制造和销售及提供轨道交通装备配套产品与技术服务的基础上新增消费电子精密结构件表面处理业务。

1.估值及交易价格

根据东洲评估出具的东洲资评报字[2017]0066号《资产评估报告》,东洲评估以2016年12月31日为评估基准日,采用资产基础法和收益法对龙昕科技进行了评估,并采用收益法评估结果作为龙昕科技的最终评估结论。龙昕科技归属于母公司股东全部权益账面值约8.15亿元,收益法评估值约为34.02亿元,评估增值约25.87亿元,增值率约317.66%;经交易各方协商一致,本次交易标的资产暂定交易价格为34亿元。

2.发行股份购买资产的发行价格

本次重组中,购买资产交易对价拟以发行股份及现金相结合方式进行支付,其中,发行股份支付约23.37亿元,现金方式支付约10.63亿元。发行价格为康尼机电第三届董事会第十二次会议决公告日(定价基准日,即2017年3月24日)前60个交易日股票交易均价,即14.96元/股。考虑到本次发行股份购买资产的股份发行价格及现金支付比例,本次交易中发行股份数量为156,240,816股。

3.业绩承诺与补偿

根据康尼机电与业绩承诺方签署的《盈利预测补偿协议》,廖良茂、田小琴、众旺昕、森昕投资、曾祥洋、胡继红、罗国莲、苏丽萍、吴讯英、孔庆涛共11个交易对方作为业绩承诺方,承诺龙昕科技2017年、2018年、2019年合并报表口径扣除非经常性损益前后孰低的净利润分别不低于23,800万元、30,800万元和38,766万元(不包含本次交易募集配套资金的利息收入和募投项目的损益)。盈利补偿期间为本次重组实施完毕后连续三个会计年度(含本次重组实施完毕当年度),如本次重组实施完毕的时间延后,则利润补偿期间顺延。

本次交易实施完毕后,龙昕科技于盈利补偿期间内某个会计年度实际实现的净利润数低于同期承诺净利润数的95%,或龙昕科技在盈利补偿期间结束累计实现的净利润总数低于承诺净利润总数,则业绩承诺方应按照《盈利预测补偿协议》的约定对康尼机电予以补偿。承诺方应优先以通过本次交易获得的股份向康尼机电逐年补偿,不足的部分由其以现金补偿。

在盈利补偿期间内,具体补偿数额按照下列计算公式计算:①若龙昕科技于盈利补偿期间内某个会计年度实现的净利润数低于同期承诺净利润数的95%,则:当期应补偿金额=(当期承诺净利润数-当期实现净利润数)÷盈利补偿期间累计承诺净利润数总数×标的资产的总对价。②若龙昕科技在盈利补偿期间结束累计实现的净利润总数低于承诺净利润总数,则:盈利补偿期间结束应补偿金额=(截至盈利补偿期间结束累积承诺净利润数-截至盈利补偿期间结束累积实现净利润数)÷盈利补偿期间累计承诺净利润数总数×标的资产的总对价-截至盈利补偿期间结束累积已补偿金额。应当补偿股份数量=应补偿金额÷本次交易的每股发行价格。

4.募集配套资金

本次重组拟向不超过10名特定对象发行股份募集配套资金不超过170,000万元,发行股份数量不超过发行前康尼机电总股本的20%。发行价格定价基准日为发行期首日,股份发行价格不低于定价基准日前20个交易日公司股票交易均价的90%。募集配套资金用于支付标的资产的现金对价(106,264万元),交易相关费用(5000万元),新材料精密结构件表面处理建设项目、精密结构件表面处理搬迁与技改项目、研发中心建设项目(58,736万元)。

5.重组交易后股权结构

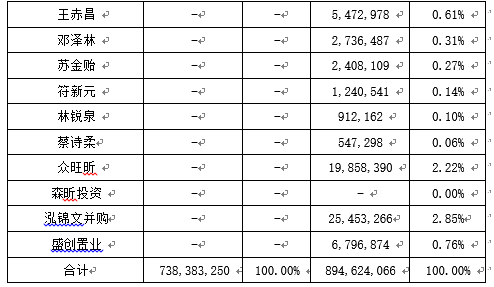

本次重组前,上市公司股权结构较为分散,不存在实际控制人,本次重组后,不考虑配套募集资金影响,上市公司第一大股东为资产公司,未不发生变化,所持股票占发行后总股本的比例为9.51%;交易对方廖良茂、田小琴及众旺昕合计获得的股票占发行后总股本的比例为8.23%,本次交易完成前后公司的股权结构如表2-15-4所示。

二、案例分析

(一)行权过程

2017年4月24日,投服中心参加了康尼机电重大资产重组媒体说明会,现场向康尼机电提出三个方面问题:一是公司控制是否变更,是否构成重组上市;二是标的资产估值的合理性;三是业绩承诺能否实现。康尼机电三次修改完善重组方案后,本次重组于2017年10月13日获得了中国证监会核准。

(二)行权内容分析

1. 本次重组可能导致上市公司控制权发生变更,构成重组上市

是否构成重组上市,关键因素之一就是实际控制人问题,这就涉及一致行动人的认定问题。认定一致行动人的因素有两个,即主观意思联动和客观行动一致。如果被认定为重组上市,需要遵守证监会关于首发上市的相关规定,监管层对于刻意规避重组上市也是重点关注,以下问题可能导致公司控制权变更。

(1)根据重组草案的披露,康尼机电本次重组前的股权比较分散,不存在控股股东的问题。但其重组前第一大股东资产公司和第二大股东金元贵先生的首发限售股将于2017年8月1号开始解禁,上述大股东在解禁以后是否有减持计划比较关键,若发生减持可能会导致康尼机电控制权的变更。

(2)康尼机电2016年年报披露金元贵先生、陈颖奇先生等高管的股权均存在质押,若质押权人行使质押权可能会导致康尼机电控股股东变更。

(3)重组草案披露,廖良茂、田小琴、众旺昕及森昕投资之间存在一致行动关系。自然人曾详洋与廖良茂同为众旺昕的合伙人,众旺昕将其持有的对广东龙昕的表决权委托给上市公司第二大股东金元贵,导致廖良茂及其一致行为人成为重组后的上市公司的第二大股东,且与第一大股东的持股比例差仅为1.28%。根据《上市公司收购管理办法》第83条的规定,投资者之间存在合伙、合作、联营等其他经济利益关系的应认定为一致行为人。

2.标的公司估值合理性问题

预案披露,本次交易的标的资产为广东龙昕科技有限公司100%股权。采用整体收益法最为最终评估结论,以标的资产2016年12月31日为基准日的100%股权预估值为34.02亿元,增值率为317.66%,对于本次标的资产估值是否合理,我们注意到以下几点问题:

(1)龙昕科技是否具备持续盈利能力,行业环境上,全球智能手机保有量居高,消费电子产品更新迭代速度迅速,高端机型及利润率高的产品中国外厂商的占有率较高,龙昕科技自身主要客户集中度较高的情况下,龙昕科技2017 年、2018 年、2019 年合并报表口径扣除非经常性损益前后孰低的净利润分别不低于 23,800 万元、30,800 万元和 38,766 万元,年均增长率为25%以上高增长预测存在难以实现的可能。

(2)龙昕科技分别于2015年5月和2016年6月进行了两次股权转让。其中前者为廖良茂将其持有的龙昕科技6%的股权以7200万元的价格转让给泓锦并购,对应的股权总价值为12亿元;2016年的股权转让价格未披露。请说明估值悬殊的具体原因,存在突击入股,提升估值的嫌疑。

(3)龙昕科技享受企业所得税按15%征收的高新技术企业资质有效期自2015年开始到2017年结束,到期后是否可以继续享有该优惠政策需要重新申请,并经专家评定。该项存在较大确定性,对龙昕科技的企业利润及上市股东利益有重大影响。

3.业绩承诺能否实现及其他问题

(1)根据草案的披露,全球智能手机现在保有量居于高位,增速放缓,平板电脑出货量也出现了下降的趋势。在这种情况下,龙昕科技的业绩承诺在2017、2018年分别达到2.38亿和3.08亿,是否能够顺利实现存在不确定性。

(2)草案披露,龙昕科技存在多起未决诉讼,具体成诉原因披露不明,未来可能会对本次重组造成影响。

(3)龙昕科技部分股东的股权存在质押,若因为质押权未能如期解除,可能导致本次重组终止,造成股价的波动,损害投资者,尤其是中小投资者的利益。

(4)重组后的整合是影响龙昕科技能否与上市公司形成协同价值的关键,龙昕科技的劳动人事制度是否规范,如何保证的关键人才如管理人员、高级模具工人在重组后继续在上市公司服务将直接关系到本次重组能否顺利实施。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台