万盛股份发行股份购买匠芯知本

时间:2018-03-12 来源:中证中小投资者服务中心2017年5月26日,浙江万盛股份有限公司(以下简称“万盛股份”,603010)公告了《发行股份购买资产并募集配套资金暨关联交易预案》(以下简称“重组预案”),拟以发行股份方式购买匠芯知本(上海)科技有限公司(以下简称“匠芯知本”)100%股权,同时向不超过10名的特定投资者非公开发行股份募集配套资金。

一、案例简介

(一)上市公司基本情况

万盛股份成立于2000年,于2014年10月10日在上海证券交易所主板上市。发布重组预案时,万盛股份股价为40.36元/股,总股本为254,391,982股,总市值为102.67亿元。高献国家族成员(包括高献国、高峰、高远夏、高强、郑国富)直接持有万盛股份18.73%的股份,同时通过临海市万盛投资有限公司(以下简称“万盛投资”)间接控制万盛股份29.35%的股份,高献国家族成员合计控制万盛股份48.08%的股份,为万盛股份的实际控制人。

万盛股份主要从事有机磷系阻燃剂以及其他橡塑助剂的研发、生产和销售,其三年一期的财务状况和经营成果如表2-17-1所示。

(二)标的公司基本情况

匠芯知本系嘉兴海大数模投资合伙企业(有限合伙)(以下简称“嘉兴海大”)与上海数珑企业管理咨询合伙企业(有限合伙)(以下简称“上海数珑”)共同投资,于2016年9月在上海自由贸易试验区设立的有限责任公司。匠芯知本设立时注册资本200万元,其中嘉兴海大出资140万元,占注册资本的70%,上海数珑出资60万元,占注册资本的30%。经历了一次增资和一次股权转让后,截至重组预案签署日,匠芯知本的股权及控制关系如表2-17-2所示。

注:集成电路基金是指国家集成电路产业投资基金股份有限公司;深圳鑫天瑜是指深圳鑫天瑜二期股权投资合伙企业(有限合伙);宁波经瑱是指宁波梅山保税港区经瑱投资合伙企业(有限合伙);嘉兴乾亨是指嘉兴乾亨投资合伙企业(有限合伙);合肥润信是指合肥中安润信基金投资合伙企业(有限合伙)。

匠芯知本系为收购硅谷数模(“硅谷数模”是指Analogix Semiconductor,Inc.,一家在美国特拉华州注册成立的公司)而专门设立的收购主体,匠芯知本没有实质开展其他经营性业务,硅谷数模是一家专门从事高性能数模混合芯片设计、销售的集成电路设计企业。假设匠芯知本收购硅谷数模100%股权在2015年1月1日已完成,报告期内匠芯知本模拟财务报表的主要财务数据如表2-17-3所示。

(三)重大资产重组方案精要

本次重大资产重组交易对方为匠芯知本全体股东,交易标的为匠芯知本100%股权,交易暂定价为375,000万元,全部以发行股份的形式支付。

1.估值及交易价格

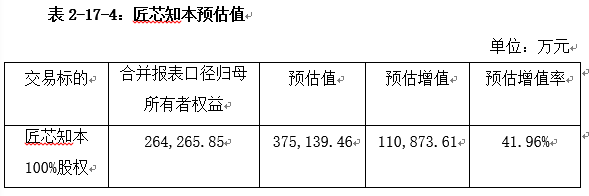

本次交易的标的资产为匠芯知本100%股权,本次发行股份购买资产的评估基准日为2017年4月30日。截至重组预案签署日,交易标的审计、评估工作尚未完成。重组预案披露了对本次拟购买的标的资产的预估价值,具体情况如下表2-17-4所示。

截至重组预案签署日,交易标的审计、评估工作尚未完成。表2-17-4预估值未考虑收购合并对价分摊、税务调整、股权激励等因素的影响,且由于优先股评估未最终完成,优先股评估结果的变化会影响预估值。

2.发行股份购买资产的发行价格

发行股份购买资产的股票发行价格为定价基准日前120个交易日万盛股份股票交易均价的90%,即25.03元/股,共计应发行股份149,820,213股。

3.业绩承诺补偿

嘉兴海大、上海数珑共2名交易方承诺匠芯知本2017年、2018年、2019年和2020年实现的净利润(经具有证券期货业务资格的会计师事务所审计的匠芯知本合并报表中归属于母公司股东的净利润和扣除非经常性损益后的归属于母公司股东的净利润孰低者)应分别不低于1.10亿元、2.21亿元、3.34亿元和4.64亿元,若本次交易未能在2017年度实施完毕,则利润补偿期为2018年、2019年、2020年。

4.募集配套资金

本次向配套融资认购方非公开发行募集配套资金不超过100,000万元,占本次拟购买资产交易价格的比例不超过本次发行前万盛股份总股本的20%。本次所募集的配套资金将用于支付本次交易中介机构费用,剩余部分用于消费类电子产品接口技术研发及产业化项目、触摸显示技术研发及产业化项目、视频及显示处理技术研发及产业化项目、设计工具、系统测试设备、芯片测试设备和信息系统升级项目。

5.重组交易后股权结构

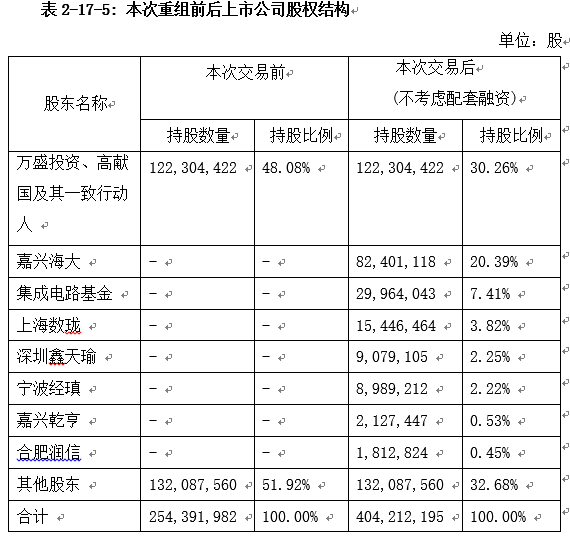

根据标的资产的交易价格进行测算,本次交易完成前后上市公司股权结构如表2-17-5所示。

二、案例分析

(一)行权过程

2017年6月21日,投服中心参加了万盛股份重大资产重组媒体说明会,现场提出四方面问题:一是重组是否存在规避借壳上市的情况;二是标的公司估值是否合理;三是业绩承诺与业绩补偿是否合理,能否保证如期兑现;四是标的公司的经营可否持续。万盛股份于2017年7月20日、12月14日两次公告修订预案,截至2018年3月底,此次重大资产重组仍在推进中。

(二)行权内容分析

1.本次重组涉嫌重组上市

根据重组预案,本次交易的标的资产匠芯知本100%股权作价37.5亿元,占万盛股份2016年总资产及净资产的指标分别为266.77%、355.98%。本次交易是否构成重组上市的关键是万盛股份的控制权是否发生转移,如果控制权发生转移,本次重组将被认定为重组上市,重组将产生不确定性。重组预案披露,本次交易前,高献国家族成员合计控制万盛股份48.08%的股份,为万盛股份实际控制人。本次交易后,高献国家族成员的股份比例将下降至30.26%,仍为万盛股份实际控制人。其中,对实际控制人的认定有以下疑点:

(1)交易完成后,匠芯知本股东嘉兴海大、集成电路基金、上海数珑将合计持有公司31.62%股份,超过高献国家族。其中上海数珑系匠芯知本管理层持股平台,集成电路基金所持匠芯知本股权全部系2017年4月从嘉兴海大处突击受让。如果嘉兴海大与匠芯知本的管理层存在关联关系或其他安排,交易完成后嘉兴海大与上海数珑合计持有万盛股份24.21%的股份。如若存在以上关联关系并还原突击转让集成电路基金的股权, 即加上交易后集成电路基金持有的7.41%的股权,三个股东合计持有万盛股份31.62%,刚好超过原万盛股份第一大股东,结合突击转让时间节点和数量的巧合,有规避控制权转移的嫌疑。即使嘉兴海大的股东及管理层与匠芯知本的管理层不存在关联关系,只还原上述突击转让的股权,嘉兴海大的持股比例将为27.8%,与实际控制人持股比例较为接近,仍将对万盛股份的控制权的稳定性构成威胁。

(2)从重组预案披露的信息看,交易对方嘉兴海大、集成电路基金、上海数珑交易完成后有权各向万盛股份委派一名董事。交易完成后,如若上述三个交易对方各股东、间接股东或出资人及各方董监高之间,存在关联关系或委托持股、委托表决权等协议或安排,本次交易完成后,亦会导致控制权发生实质变化。

2.标的公司估值是否合理

根据公开信息,匠芯知本于2017年1月1日进行了一次增资、于2017年4月25日进行了一次股权转让,增资价格与股权转让价格一致,均为每股567.05元,对应估值为33.00亿元;而本次重组中,匠芯知本估值为37.50亿元。增资和股权转让与本次并购重组的时间间隔如此之近,估值却相差4亿多元,两次估值依据是否相同、差异从何而来值得关注。

从匠芯知本模拟财务报表来看,匠芯知本2015年底、2016年底、2017年4月底净资产分别为-82,007.08万元、-159,669.72万元、264,265.85万元,2017年4月底净资产相较于2016年底增加了423,935.57万元,净资产增加的来源有待解释。匠芯知本2015年、2016年营业收入分别为46,071.59万元、53,580.21万元,净利润分别为-17,573.35万元、-70,677.21万元,营业收入规模不断增长,净利润逐年下滑,有故意压低业绩,隐藏利润之嫌。

万盛股份的加权平均净资产收益率2014年至2016年分别为13.66%、15.52%、15.21%,总资产净利润率为6.16%、7.66%、10.63%,平均总资产净利润率8.64%,且呈逐年升高的趋势。而匠芯知本总资产37.5亿元,根据其业绩承诺情况,2017-2020年总资产净利润率分别为2.93%、5.89%、8.91%、12.37%,平均总资产净利润率为7.53%,低于万盛股份近3年的平均总资产净利润率8.64%。同时标的公司资产负债率很高,且呈逐年上升趋势。万盛股份接受账面数据较差的资产的原因、37.50亿元估值定价的合理性有待解释。

3.业绩承诺与补偿能否实现

重组预案显示,根据万盛股份与嘉兴海大、上海数珑共2名交易方签署的《业绩承诺及补偿协议》,该等2名交易方承诺匠芯知本2017年、2018年、2019年和2020年实现的净利润应分别不低于1.10亿元、2.21亿元、3.34亿元和4.64亿元,若本次交易未能在2017年度实施完毕,则利润补偿期为2018年、2019年、2020年。

对于业绩承诺和补偿存在以下几点疑问:一是业绩承诺能否实现。匠芯知本2015年、2016年以及2017年1-4月净利润均为负,与承诺利润差额较大,匠芯知本实现上述承诺业绩恐有难度。二是可能摊薄中小股东利益。业绩承诺即使能够实现,四年的净利润总额尚不足以弥补匠芯知本以往年度的亏损额,交易完成后,势必会吞噬上市公司合并报表利润,摊薄中小股东利益。《重组管理办法》第四十三条第一款规定,“上市公司发行股份购买资产应当有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力”。此次重组交易似乎并不能提高上市公司资产质量、改善财务状况和增强持续盈利能力,不符合重组办法规定。三是业绩承诺方问题。本次交易对手方匠芯知本的7个股东,只有2个股东进行了业绩承诺及补偿,其他5个股东未承诺。四是业绩补偿金额及方式并未确定。重组预案中没有说明匠芯知本未实现承诺的净利润时,补偿金额的计算公式及补偿方式,补偿金额能否覆盖匠芯知本全部交易对价及补偿方式是否可行均不得而知。

4.标的公司的经营可否持续

根据重组预案,万盛股份原主营业务为有机磷系阻燃剂的研发、生产和销售。收购匠芯知本的目的是进军显示接口芯片领域,丰富业务结构,进而增强上市公司盈利能力,提升股东回报水平。由此产生几个疑问:一是万盛股份和匠芯知本在企业文化、管理制度、业务开拓及销售网络布局等方面存在诸多不同,管理层在人员构成、知识构成、专业能力、语言环境等方面存在一定差异,万盛股份如何在本次重组后确保业务整合的顺利实施尚存疑问。二是本次交易完成后,万盛股份主营业务将从有机磷系阻燃剂业务转型为有机磷系阻燃剂业务及高性能数模混合芯片业务并存,面临的市场环境将更加复杂。如果整合无法达到预期效果或业务转型升级过程中市场环境发生较大的变化,将会影响万盛股份和匠芯知本的经营与发展,势必会损害股东的利益。

从公开信息看,本次交易作价较匠芯知本账面净资产增值较多,根据《企业会计准则》,对非同一控制下的企业合并,合并成本大于合并中取得的标的资产可辨认净资产公允价值的差额,应当确认为商誉,该商誉不作摊销处理,但需要在未来各会计年度期末进行减值测试,商誉一旦计提减值准备在以后会计年度不可转回。此次重组交易中,存在业务整合风险、标的公司经营风险、业绩承诺无法实现风险等情况,其商誉未来存在减值风险,将对万盛股份的净利润产生不利影响。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台