商赢环球发行股份购买上海创开

时间:2018-03-12 来源:中证中小投资者服务中心2017年6月6日,商赢环球股份有限公司(以下简称“商赢环球”,600146.SH)公告了《发行股份购买资产并募集配套资金暨关联交易预案》(以下简称“重组预案”),拟通过发行股份购买资产的方式收购上海创开企业发展有限公司(以下简称“上海创开”)100%的股权。

一、案例简介

(一)上市公司基本情况

宁夏大元化工股份有限公司(商赢环球曾用名)成立于1999年,于1999年7月7日在上海证券交易所主板上市交易。发布重组预案时,商赢环球股价为35.73元/股,总股本为469,970,000股,总市值1967.2亿元,杨军直接或间接持有商赢环球23.9%的股份,为实际控制人。

商赢环球原主要从事塑料板材、碳纤维制品和苹果酸及防老剂的生产和销售。2016年10月,上市公司通过收购环球星光项目,将主营业务转型为国际化的纺织服装、服饰业,其两年一期的主要财务指标如表2-19-1所示。

(二)标的公司基本情况

本次重组的标的公司为上海创开,交易对方为上海亿桌实业有限公司(以下简称“上海亿桌”)、宁波景丰和投资合伙企业(以下简称“宁波景丰和”)和吴丽珠,3个交易对方共持有上海创开100%股权。

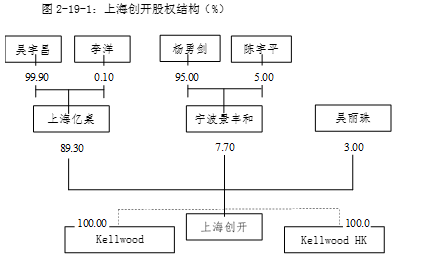

上海创开于2014年4月在上海成立,注册资本为20万元。2017年4月14日,上海创开的注册资本增至18亿元。2017年5月25日,上海创开股东变更为上海亿桌、宁波景丰和和吴丽珠。吴宇昌间接持有上海创开89.21%的股权,为上海创开的实际控制人。上海创开股权结构如图2-19-1所示。

上海创开为持股型公司,无主要经营业务和资产。2017年5月3日,上海创开与Sino Jasper、Kellwood Company、Kellwood Apparel及Kellwood HK签订协议确定了上海创开及其全资子公司以支付现金的方式收购Kellwood Apparel100%的股权和Kellwood HK100%的股权(以下简称“资产包”),交易作价12.98亿元。截至重组预案签署日,前次交易尚未完成。

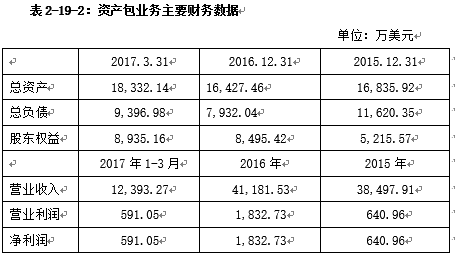

Kellwood Company 于1961年8月在美国特拉华州成立,主要从事服装生产和销售,核心业务为fast fashion。 Kellwood Apparel于2016年12月在美国特拉华州成立,继承了Kellwood Company的fast fashion业务,主要从事快速时尚女性服装设计和销售。Kellwood HK于2016年10月在香港设立,将为Kellwood Apparel提供供应链管理和集中采购服务。本次交易完成后,商赢环球将直接持有上海创开100%的股权,从而间接持有资产包。资产包的财务状况和经营成果如表2-19-2所示。

(三)重大资产重组方案精要

商赢环球拟通过发行股份的方式,购买交易对方上海亿桌、宁波景丰和、吴丽珠持有的上海创开100%股权。商赢环球拟通过本次交易提升上市公司在流行女装品牌中的地位,打造国际大型服装平台。

1.估值及交易价格

经初步预估,以2017年3月31日为评估基准日,资产包模拟合并口径下的全部权益价值预估值为180,789万元。鉴于上海创开为持股型公司,无主要经营业务和资产,经交易各方协商,本次交易交易价格暂定为16.98亿元。

2.发行股份购买资产的发行价格

本次交易拟全部以发行股份的方式购买,发行价格参考定价基准日前120个交易日公司股票交易均价的90%,即27.22元/股。按交易价格16.98亿元计算,发行数量为62,380,602股。

3.业绩承诺与补偿

根据交易各方于2017年6月5日签订的补偿协议,交易对方承担对上市公司的利润补偿义务。交易对方承诺上海创开合并报表下扣除非经常性损益后的归属于母公司所有者的净利润2018年度、2019年度、2020年度净利润分别不低于1.70亿元、1.90亿元、2.10亿元,业绩承诺期合计不低于5.70亿元。

交易对方应承担的盈利预测应补偿金额=盈利预测差异数/承诺期间内隔年的承诺净利润数总和×拟购买资产的交易价格。标的资产减值应补偿金额=标的资产期末减值额=拟购买资产的交易价格-标的资产期末股权价值。交易对方的应补偿金额以盈利预测应补偿金额与标的资产减值应补偿金额中孰高者为准,且合计不超过60,000万元。各交易对方按各自持有标的资产的股权比例承担相应的补偿金额。

4.重组交易后股权结构

本次交易中,按照发行价格27.22元/股和交易价格16.98亿元计算,上市公司本次拟向交易对方共发行股份62,380,602股。本次交易前后,上市公司股权结构变动如下表2-19-3所示。其中,杨军为商赢控股、旭森国际、乐源控股、旭源投资和旭森世纪的实际控制人,六者为一致行动人。

二、案例分析

(一)行权过程

2017年6月29日,投服中心参加商赢环球重大资产重组媒体说明会,现场向商赢环球提出四个方面问题:一是本次交易是否存在关联交易非关联化及规避重组上市的安排;二是标的资产作价是否公允;三是盈利预测补偿协议是否合理;四是标的资产的权属是否清晰,资产过户和转移是否存在障碍;五是中介机构是否勤勉尽责。商赢环球三次修改完善重组预案后,于2017年8月26日公告了《发行股份购买资产并募集配套资金暨关联交易预案(三次修订稿)》。截至目前,本次交易尚在推进中。

(二)行权内容分析

1.是否涉嫌关联交易非关联化及规避重组上市

根据《上市公司重大资产重组管理办法》(以下简称“《重组管理办法》”)第十三条,上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生相关根本变化的,构成重组上市,应当报经中国证监会核准。公司本次发行股份购买资产的一系列交易安排涉嫌规避重组上市,理由如下:

(1)根据公司2017年2月11日、2017年3月23日、2017年5月4日的若干公告,公司原计划通过其指定的特殊目的公司,从Kellwood Company和Sino Jasper Holdings处分别收购Kellwood Apparel和Kellwood HK 100%的股份,并与相关方签署了几份意向书、支付了2800万美元的意向金。虽然经多方协商后该意向书已终止,且意向金已退回。但可以看出公司早就与Kellwood Company和Sino Jasper Holdings直接达成了收购意向,本次交易公司没有直接收购Kellwood Apparel和Kellwood HK,而是通过收购上海创开这家无主要业务和资产的持股平台公司来间接收购Kellwood Apparel和Kellwood HK,公司这样安排的原因及合理性值得推敲。

(2)重组预案披露,吴宇昌控制的上海亿桌和杨勇剑控制的宁波景丰和均为2017年5月新成立的持股型公司,无实际经营业务;吴丽珠最近三年未在任何企业担任职务,亦无控制及关联企业,因此交易对手方可能并无实力完成本次交易。上海亿桌和宁波景丰和可能为杨军的关联方:经查询,杨勇剑和上市公司的实际控制人杨军存在共同投资关系,双方共同投资了乐源财富管理有限公司。除此以外,我们质询了杨勇剑和杨军除了共同投资乐源财富管理有限公司以外,是否还存在其他关联关系,吴宇昌和吴丽珠与杨军是否也有其他关联关系。

(3)重组预案披露今年4月,吴宇昌和杨勇剑对上海创开增资近18亿元,该笔资金是否来源于上市公司或其关联方,中介机构是否核查过该笔资金的来源,以及上海创开是否由杨军实际控制,本次发行股份购买资产事宜是否涉嫌将实质上的关联交易转换为形式上的非关联交易,以达到规避重组上市的目的。关联交易非关联化以及规避重组上市是证券监管部门的监管重点,我们建议中介机构勤勉尽责认真核查上海创开的实际控制人、约18亿元增资的资金来源,以及本次交易安排的真实目的。

2.标的资产作价的公允性

重组预案披露,上海创开收购Kellwood Apparel100%股权的价格拟为12.98亿人民币,Kellwood HK100%股权的对价为100港币。但本次上市公司收购上海创开的对价为16.98亿元,二者差异4亿元的合理性何在。根据重组预案等公开信息,Kellwood Apparel是从Kellwood Company拆分出来的,但Kellwood Company长期处于亏损状态,公司需说明Kellwood Apparel此次剥离出来的资产近3年的营业收入和净利润,以及上海创开12.98亿元收购Kellwood Apparel的作价依据。

3.盈利预测补偿协议的合理性

重组预案披露,交易对方承诺标的资产2018至2020年扣非归母净利润数分别不低于1.70亿、1.90亿和2.10亿,盈利预测应补偿金额=盈利预测差异数÷承诺期间内各年的承诺净利润数总和×拟购买资产的交易价格,交易对方应补偿金额合计不超过6亿元。按照补偿金额公式,补偿上限应为本次交易的对价16.98亿元,在6亿元的限制下,即使标的资产连续三年不盈利,最高也只补偿6亿元,与交易对价相差甚远。这一条款侵害了广大中小投资者的合法利益,上市公司及交易对方需解释其合理性。再者,规定6亿元的补偿上限,可能表明交易对方对标的资产能否实现预测的净利润缺乏信心。

4.标的资产的权属不够清晰,资产过户和转移可能存在障碍

重组预案披露,上海创开取得Kellwood Apparel和Kellwood HK 股权是本次交易的前提条件,但截至重组预案出具日其尚未取得,上海创开需说明收购Kellwood Apparel和Kellwood HK股权转让已进行了哪些程序,预计完成时间。同时,尚有34个美国境外商标、103个著作权及164个域名拟转让至Kellwood Apparel名下,公司需说明上述转让的对价和进展情况。根据《重组管理办法》第十一条第四款规定“重大资产重组所涉及的资产过户或者转移不存在法律障碍”,上海创开尚未取得相应股权,后续资产转移可能受阻,不符合重大资产重组的相关规定和程序。

5.中介机构不够勤勉尽责

从上述四方面的问题来看,标的资产的审计、评估工作尚在推进过程中,Kellwood Apparel和Kellwood HK的股权尚未变更、盈利预测数只是暂定的、18亿元的增资是否实缴完毕尚未得知,在上述诸多不确定性情况下公司就制定出该重组预案有些仓促,这样的重组预案不仅使中小投资者难以获取充分、有效的信息,还容易对中小投资者造成误导。财务顾问、审计机构、评估机构和法律顾问可能未对相关问题进行仔细核查。如果未发现,则未尽到勤勉义务;如果已经发现,应当在重组预案中披露相关事项,让广大中小投资者获得充分的交易信息。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台