鹏欣资源发行股份及支付现金购买宁波天弘

时间:2018-03-12 来源:中证中小投资者服务中心2017年6月28日,鹏欣环球资源股份有限公司(以下简称“鹏欣资源”,600490)公告了《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》(以下简称“重组预案”),拟通过发行股份及支付现金的方式,向鹏欣资源实际控制人姜照柏及一致行动人姜雷发行股份及支付现金购买其持有的宁波天弘益华贸易有限公司(以下简称“宁波天弘”)合计100%股权,进而间接取得中非贵金属公司(China African Precious Metals(Proprietary)Limited,以下简称“CAPM”)的控制权,CAPM的核心资产为南非奥尼金矿矿业权。

一、案例简介

(一)上市公司基本情况

鹏欣资源成立于2000年,于2003年6月26日在上海证券交易所主板上市交易。发布重组预案时,鹏欣资源股价为7.91元/股,总股本为1,891,366,862股,总市值148.81亿元,其实际控制人姜照柏及一致行动人姜雷合计控制公司股份比例为30.96%。

注:根据鹏欣资源本次重组预案制作,南通盈新投资有限公司简称“南通盈新”,西藏智冠投资管理有限公司简称“西藏智冠”,上海鹏欣(集团)有限公司简称“鹏欣集团”,西藏风格投资管理有限公司简称“西藏风格”,上海中科合臣化学有限责任公司简称“合臣化学”。

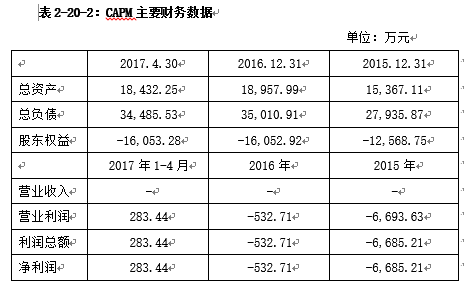

鹏欣资源主营业务为金属铜的采选冶及销售,其三年一期的财务状况和经营成果如表2-20-1所示。

(二)标的公司基本情况

本次重组的标的公司为宁波天弘,交易对方为鹏欣资源实际控制人姜照柏及鹏欣资源董事姜雷。姜照柏与姜雷为兄弟关系,本次交易对方构成一致行动关系。

宁波天弘成立于2014年12月24日,由王忠林和黄升祥共同出资设立,经2017年4月股权转让与2017年5月的增资之后,股东变更为姜照柏、姜雷。宁波天弘系便利本次交易的持股型公司。宁波天弘下属子公司共3家,即鹏荣国际有限公司、Golden Haven Limited(以下简称“Golden Have”)、CAPM。姜照柏、姜雷通过宁波天弘下属鹏荣国际持有Golden Haven100%股权,进而以Golden Haven控制CAPM74%股权。除CAPM之外均为持股平台公司,均无实际经营业务。本次交易的核心标的公司为CAPM,拥有位于南非的奥尼金矿矿业权及相关资产,其财务状况和经营成果如表2-20-2所示。

(三)重大资产重组方案精要

本次交易整体方案包括发行股份及支付现金购买资产和发行股份募集配套资金两部分。一是鹏欣资源拟向实际控制人姜照柏及一致行动人姜雷发行股份及支付现金购买其持有的宁波天弘合计100%股权,进而间接取得CAPM的控制权。二是鹏欣资源拟在本次发行股份及支付现金购买资产的同时,以询价方式向不超过10名特定投资者非公开发行股份募集配套资金,在支付相关中介费用后将用于支付现金对价及南非奥尼金矿生产建设项目。

1.估值及交易价格

经预估,以2017年4月30日为评估基准日,宁波天弘未经审计单体财务报表净资产账面值为99.98万元,资产基础法的预估值为190,889.70万元,经双方协商暂定为190,889.70万元。

2.发行股份购买资产的发行价格及及发行股份募集配套资金的情况

本次交易以发行股份和支付现金方式购买资产,其中发行股份购买资产的股份发行价格为鹏欣资源本次交易首次董事会决议公告日前20个交易日股票交易均价的90%,即6.85元/股。按拟购买标的资产预估作价190,889.70万元计算,扣除现金支付的40,000万元后,本次向交易对方共发行股份数量220,276,933股。

此外,上市公司拟在本次发行股份及支付现金购买资产的同时,通过询价方式向不超过10名符合条件的特定投资者非公开发行股份募集配套资金,募集资金总额不超过150,889.70万元,不超过本次拟以发行股份方式购买资产的交易价格的100%(不包括交易对方在本次交易停牌前六个月内及停牌期间以现金增资入股标的资产部分对应的交易价格);同时发行股份数量将不超过本次发行前总股本的20%。

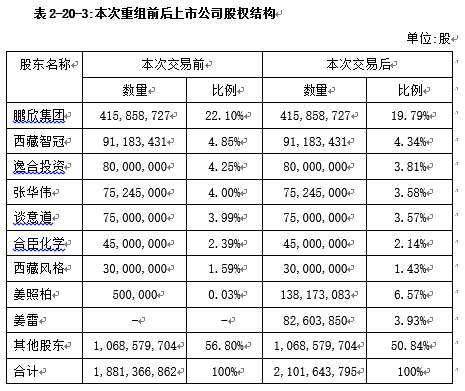

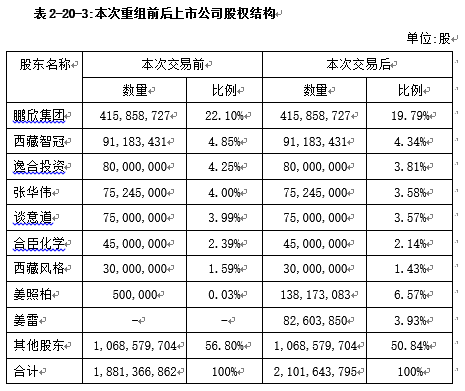

3.重组交易后股权结构

本次交易中,扣除现金支付的对价后,鹏欣资源拟向交易对方姜照柏与姜雷发行股份合计220,276,933股。同时,本次发行股份及支付现金购买资产不以募集配套资金的成功实施为前提,最终募集配套资金成功与否不影响本次发行股份及支付现金购买资产的实施。由于募集配套资金的发行价格暂时无法确定,因而暂不考虑募集配套资金对上市公司股权结构的影响。经测算,本次交易完成后的股权结构如下表所示。

二、案例分析

(一)行权过程

2017年7月17日,投服中心参加鹏欣资源重大资产重组媒体说明会,就本次重组交易提出四个方面问题:一是将上市公司实际控制人的资产高价装入上市公司,是否涉及利益输送;二是在标的资产宁波天弘的核心资产奥尼金矿停产多年、尚未盈利的情况下,本次估值是否具有合理性;三是重组预案中的价格调整机制是否明确合理;四是重组预案中披露的信息存在不符、不完全现象,信息披露是否真实。2018年3月8日,鹏欣资源公告本次重组事项获得中国证监会上市公司并购重组审核委员会有条件通过

(二)行权内容分析

1.本次重组是否存在向实际控制人利益输送的情况

姜照柏及其一致行动人合计持有上市公司30.96%股份,为上市公司实际控制人,而标的资产宁波天弘也由姜照柏及一致行动人姜雷控制。宁波天弘的核心资产奥尼金矿已停产多年,两年一期均为亏损,而本次标的作价为19亿元。如此,将上市公司实际控制人的资产高价装入上市公司,可能有利益输送的嫌疑。

一是上市公司买入标的资产的动机存疑。奥尼金矿已停产多年,短期内几乎难以盈利。重组预案披露本次交易目的是分散上市公司经营风险,增加盈利增长点。而上市公司不等标的公司实现盈利以后再进行重组,而是将预计生产建设尚需投入36.68亿元的奥尼金矿此时重组,本次交易动机存疑。

二是姜照柏取得CAPM权益的情况。预案并未披露姜照柏取得CAPM权益的时间、价格以及CAPM取得奥尼金矿矿业权的时间、价格。以上信息的不明确,可能与本次交易的动机有关。

2.标的资产估值的公允性

重组预案显示,标的资产宁波天弘的核心资产是奥尼金矿矿业权,奥尼金矿矿业权采用折现现金流量法的预估值为26亿元,宁波天弘控制下的矿业权预估值占宁波天弘100%股东权益预估值的比例为101.2%。在奥尼金矿停产多年、尚未盈利的情况下,本次估值的合理性存疑。

一是奥尼金矿两年一期均为亏损。奥尼金矿2015年、2016年、2017年1-4月归母净利润分别为-1,949.34万元、-2,004.53万元和-78.31万元,处于亏损状态。而采用折现现金流法对其进行估值,涉及到对未来盈利数额的具体测算。但是,重组预案并未说明对奥尼金矿盈利预测的条件及预测期的营业收入、净利润增长率等具体预测数。

二是奥尼金矿恢复生产存在重大不确定性。首先,自2010年到现在,该矿一直处于停产状态,预计生产建设投资金额为36.68亿元。本次募集资金拟使用10.64亿元作为生产建设资金,中间尚存在约26亿元的资金缺口。差额生产建设资金来源尚未知。其次,奥尼金矿生产建设及恢复生产尚需取得采矿计划、用水证和环境管理计划。最后,奥尼金矿的矿业权将于2018年2月到期,尽管重组预案中指出矿权续期申请文件已递交南非矿产资源部进行审核,但矿业权的续期需要满足一定条件,能否取得矿权续期批复存在不确定性。

三是奥尼金矿的黄金矿石储量问题。首先,奥尼金矿的资源储量数据来源于Minxcon公司出具的关于南非西北省奥尼金矿的独立合格人士报告。而重组预案并未披露Minxcon公司的资质与可信度。其次,重组预案披露奥尼金矿控制的黄金矿石量仅为1208万吨,推断的矿石量高达3265万吨,几乎占据其矿石总量7131万吨的一半。这一披露信息的真实性存疑。

四是标的资产的估值与2014年收购作价的差异。2014年,公司曾谋求收购Golden Haven,以实现收购奥尼金矿的目的,当时对标的资产的评估值为32亿元,交易对价则确定为4.5亿元。而本次评估值则为19亿元,明显低于上次评估结果,而交易对价则高于上次评估结果。

3.价格调整机制的合理性

根据重组预案,标的资产价格不进行调整,但对发行股份的价格设置了调整机制。在可调价期间内,上证综指(000001.SH)或上证380指数(000009.SH)或申万有色金属指数(801050.SI)在任一交易日前的连续30个交易日中至少有10个交易日的收盘点数相比上市公司因本次交易首次停牌日前一交易日(即2017年2月20日)的收盘点数,跌幅超过10%,即触发调价条件。根据《重组管理办法》第四十五条规定,发行价格调整方案应当明确、具体、可操作。上述触发条件中的“任一交易日”可能不符合上述规定。此发行价格调整方案只规定了发行价格向下调整的触发条件,而没有价格向上调整的相关规定,相当于单项的只调跌不调涨。众所周知,上证综指和申万有色金属指数时时变化,这种调整方式下只可降低股份发行价格,相应的发行数量增多,稀释中小股东权益的比例更加严重。

4.信息披露的真实性、完整性、准确性

中小投资者获取信息的主要来源是上市公司披露的公开信息,信息披露的准确性、真实性、完整性尤为重要。而本次交易重组预案中披露的信息存在不符、不完全的现象。

一是信息披露存在前后不符的情况。第一,重组预案的重大事项提示中显示此次募集资金的10.64亿元用于奥尼金矿生产建设。而在其后的重组预案信息中则又表述为公司拟将本次募集资金11.68亿元用于该项目中采矿工程部分投资建设。第二,在标的资产产品的表述中,重组预案先表述为标的资产的主要产品将为纯度100%以上的合质金,而后又表述为纯度95%以上合质金。信息披露前后不符,严重影响了重组预案的说服力和公信力。

二是信息披露不完全的情况。重组预案中并未披露业绩承诺的具体数额,然而对核心资产奥尼矿业资产的估值却基于标的资产未来的盈利情况。既然如此,公司理应对未来的经营情况有初步的测算。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台