天目药业发行股份购买德昌药业

时间:2018-03-19 来源:中证中小投资者服务中心2017年6月27日,杭州天目山药业股份有限公司(以下简称“天目药业”,600671)公告了《发行股份及支付现金购买资产并募集配套资金预案》(以下简称“重组预案”),拟通过发行股份和支付现金相结合的方式,购买葛德州、孙伟合计持有的安徽德昌药业股份有限公司(以下简称“德昌药业”)100%股权,并募集配套资金。

一、案例简介

(一)上市公司基本情况

天目药业成立于1989年,于1993年8月23日首次向社会公众发行人民币普通股。发布重组预案时,天目药业股价为32.89元/股,总股本为121,778,885股,总市值4,005,307,527.65元。长城集团合计控制天目药业27.25%股份,为公司控股股东。赵锐勇、赵非凡父子为公司实际控制人。

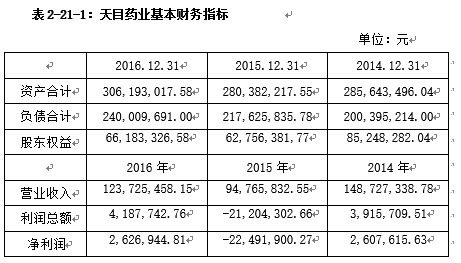

天目药业主营业务为药品及相关保健品的销售,主要产品为珍珠明目滴眼液、复方鲜竹沥液、河车大造胶囊、六味地黄口服液、薄荷脑、薄荷素油,产品核心销售区域为华东、华南地区。上市公司最近三年财务数据和据此计算的财务指标如表2-21-1所示。

(二)标的公司基本情况

本次重组为天目药业以发行股份及支付现金的方式购买葛德州、孙伟合计持有的德昌药业100%股权,并向不超过10名特定投资者以询价方式非公开发行股份募集配套资金。本次交易的交易对方为葛德州和孙伟。

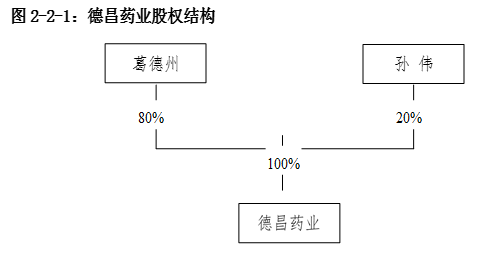

德昌药业于1999年12月在安徽省亳州市成立,由葛德州、张杰民、陈莉各出资10万元共同设立。截至本重组预案签署日,葛德州持有德昌药业80%股份,系德昌药业实际控制人。德昌药业的股权结构及控制关系如图2-21-1所示。

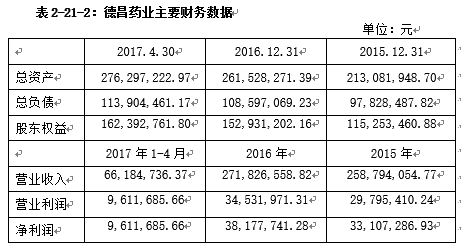

德昌药业的主营业务为中药饮片的生产和销售,截至重组预案签署日,德昌药业没有控股或参股公司。德昌药业最近两年一期主要财务数据及指标如表2-21-2所示。

(三)重大资产重组方案精要

天目药业拟通过发行股份及支付现金相结合的方式,购买交易对方葛德州、孙伟合计持有的德昌药业100%股权。天目药业拟通过本次交易实现中医药全产业发展战略的布局及提升上市公司盈利水平。

1.估值及交易价格

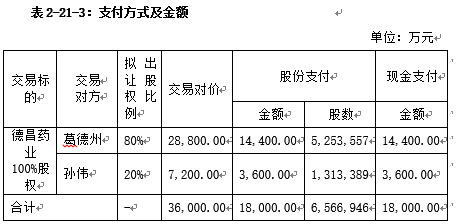

以2017年4月30日为评估基准日,标的公司德昌药业的账面净资产值为16,239.28万元(未经审计),100%股权收益法预估值为36,120.36万元。经交易各方协商一致,本次交易标的资产暂定交易价格为3.6亿元。根据初步确定的交易价格计算,拟向葛德州和孙伟以发行股份方式交付交易对价1.8亿,占交易对价的50%,以现金方式支付交易对价1.8亿元,占交易对价的50%。

2.支付方式

本次交易对价以发行股份和支付现金的方式支付,定价基准日为公司首次审议本次交易的董事会决议公告日,发行股份价格为27.41元/股,不低于定价基准日前60个交易日公司股票交易均价的90%。上市公司向交易对方分别支付对价的金额及具体方式如表2-21-3所示。

募集配套资金不超过1.8亿元,不超过本次交易总金额的100%,用于支付收购标的公司的现金对价。

3.业绩承诺与补偿

本次交易补偿义务人为葛德州,补偿义务人承诺2017年、2018年、2019年德昌药业经审计的扣除非经常性损益后的净利润分别不低于3,950万元、4,420万元、4,860万元。

当触发利润补偿条件时,补偿期间内,葛德州应优先以本次交易获得的上市公司股份对上市公司进行补偿。当期应补偿股份数量=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷利润补偿期间累积承诺净利润数总和×标的资产交易价格÷本次股票发行价格-累计已补偿股份数量。葛德州参与业绩承诺及承担补偿义务的对价比例占上市公司购买德昌药业100%股权所支付对价的80%,理论上葛德州作为业绩补偿义务人,其获得的本次交易对价足以保障标的公司在业绩承诺期内累积实现净利润低于累积承诺净利润80%以及资产减值达到80%情况下的补偿支付。

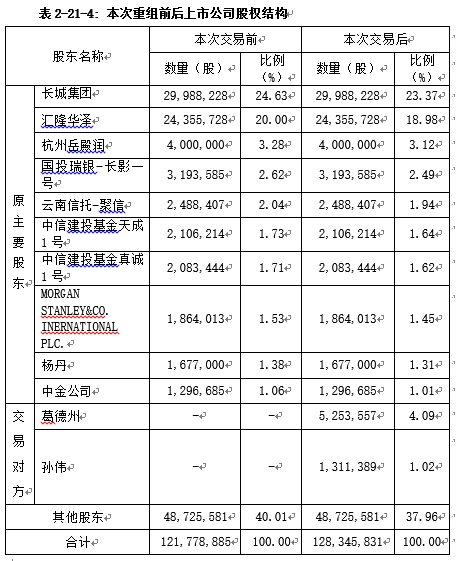

4.重组交易后股权结构

本次交易完成后,上市公司总股本将从121,778,885股增至不超过128,345,831股。本次交易前后,公司主要股东持股情况如表2-21-4所示。

二、案例分析

(一)行权过程

2017年7月20日,投服中心参加天目药业重大资产重组媒体说明会,现场向天目药业提出四个方面问题:一是本次重大资产重组是否构成借壳;二是标的公司的估值是否公允;三是业绩承诺与补偿的合理性;四是本次重组的法律和财务风险。天目药业于2017年8月12日修订完善了重组预案,并于2017年12月30日终止了这次重组。

(二)行权内容分析

1.是否涉嫌规避借壳上市

根据重组预案,标的资产德昌药业的资产总额、资产净额指标合计均超过上市公司相应指标的100%,如果控制权发生转移,本次交易将被认定为借壳上市,根据证券监管机构的相关规定将参照IPO的审核标准,本次重组可能不被通过。预案披露本次交易后,葛德州持有上市公司4.09%的股份,且交易对方及关联方不会取得上市公司董事会大多数名额以及向上市公司推荐高级管理人员,本次交易的控制权未发生变更,不构成借壳上市。经认真研究,我们认为本次交易涉嫌规避借壳:一方面,本次交易完成后,德昌药业将成为上市公司的核心资产和主要利润来源。德昌药业2015年、2016年和2017年1至4月的净利润分别约为3300万、3800万和960万,上市公司2015年、2016年和2017年第一季度的归属于母公司的净利润分别约为-2154万、121万和-309万;上市公司于2016年12月31日归属于母公司所有权的权益合计5897万元,德昌药业预估值约为3.6亿元。德昌药业的净资产约为上市公司的6倍。另一方面,根据重组预案,葛德州持有德昌药业80%股权,对德昌药业具有绝对的控制权,同时,葛德州作为德昌药业的创始人、董事长和总经理一直以来致力于德昌药业的经营和管理,在本次交易完成以后葛德州仍将参与德昌药业的未来发展战略规划和实际经营管理,对德昌药业的之后经营和发展仍具有重要的影响。

由此可见,重组完成后德昌药业将成为上市公司的主要利润来源和核心资产,而标的资产被葛德州实际控制,上市公司控制权可能发生实质上的转移。

上述问题事关重组成败,事关广大中小投资者的切身利益。我们质疑本次交易完成后上市公司变为由葛德州控制,上市公司实际控制人发生变更。在目前监管普遍趋紧的形势下,如果重组失败,上市公司管理层需说明进一步的应对措施。

2.标的公司估值的公允性

根据预案,标的资产的审计和评估工作尚未完成,约3.6亿的收益法评估值和约1.6亿的账面净资产均为预估值,未经正式审计和评估。

首先,《上市公司重大资产重组管理办法》第20条规定:“评估机构、估值机构原则上应当采取两种以上的方法进行评估或者估值”。根据预案,标的资产采用资产基础法和收益法进行估值。但实际披露的估值结果只有收益法,没有资产基础法的估值结果以及两种估值方式的差异说明。收益法是基于企业资产未来预期获利能力来评价企业价值,而未来预期获利能力和折现率的确定存在很强的主观性,公告中并未披露详细的计算过程和选取相关参数的标准,我们对收益法估值结果能否公允地反映标的资产的价值存疑。

其次,根据欣龙控股2016年11月披露的《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书》,德昌药业2014年的毛利率为11.32%。而预案披露,近三年以来,随着行业的市场化程度加深,中药饮片产品价格更加透明,行业的销售毛利率和销售利润均有所下降。在这样的情况下,德昌药业 2015年、2016年以及2017年1至4月的毛利率反而上升至19.58%、21.02%以及23.47%。在标的公司主营业务未变的前提下, 2015年的毛利率却大幅增加,且在这样的大环境下连续三年毛利率都领先于行业平均水平且能保持增长是否具有合理性。

3.业绩承诺与业绩补偿的合理性

预案披露,葛德州作为唯一业绩承诺方,应优先以其本次交易获得的上市公司股份进行补偿,当期股份不足补偿的部分,以现金方式补偿。但重组预案中就业绩承诺覆盖比例的前后表述不一致,根据股份补偿公式,葛德州承诺的利润补偿的覆盖范围是业绩承诺的100%,即最高补偿3.6亿元。但在“葛德州作为德昌药业唯一业绩承诺方的合理性”部分披露:葛德州参与业绩承诺及承担补偿义务的对价比例占上市公司购买德昌药业100%股权所支付对价的80%。业绩承诺补偿覆盖比例究竟是100%还是80%引起投资者的误解。

第一,若葛德州承诺的覆盖比例仅为80%,剩余20%将得不到保障;孙伟也是本次交易对方,亦应列为补偿承诺方。

第二,若葛德州承诺的覆盖比例为100%,则最高补偿额将超过其从本次交易中获得的对价。预案披露“理论上葛德州作为业绩补偿义务人,其获得的本次交易对价足以保障标的公司在业绩承诺期内累积实现净利润低于累积承诺净利润80%以及资产减值达80%情况下的补偿支付。”但实践中近年来出现很多未达到重组业绩补偿承诺的案例,使得中小投资者的权益受到损害。在遇到公司股价大幅下跌且葛德州无足够现金用于补偿的情况时,上述业绩补偿将面临难以实现的风险,中小投资者的合法权益亦将受到损害。公司需说明是否还有其他措施能保障葛德州能实现业绩补偿承诺。

4.本次重组存在法律和财务风险

一是,根据预案,德昌药业的甘草、麻黄草收购(经营)许可证已于2017年1月过期,排放重点水污染许可证已于2017年4月5日过期,部分年产1万吨中药饮片生产线扩建项目许可证或主管部门批复文件已过期。德昌药业的药品GMP证书AH20140165将于2019年到期,良好农业规范认证证书015GAP1400034和有机转换认证证书0150P1400306将于2017年到期。根据德昌药业官网,其在亳州市谯城区大杨镇、赵桥乡建立3个符合GAP规范的种植基地,而预案披露大杨镇小李村的土地租赁合同将于2018年12月5日到期。公司需说明上述已过期证照、许可证、批复文件和租赁合同重新办理的进展,是否存在实质性法律障碍;快到期证书和租赁合同的续期是否有法律障碍。如无法续期,可能会对德昌药业经营产生不利影响。标的公司的11项专利中有7项专利将于2019年到期,公司需说明该7项专利是否为德昌药业的重要专利,如届时未能续期,可能会对德昌药业的产品销售造成负面影响,进而直接影响到德昌药业的盈利能力。

二是,根据预案,若本次募集配套资金失败或募集金额低于预期的情形下,公司将以自有资金或采用银行贷款等融资方式解决。天目药业2016年年底货币资金仅有2984.07万元,其自有资金明显不足以支付现金对价。且截止2016年年末,天目药业的资产负债率已高达78.4%,筹资现金流中通过贷款收到的现金约1.6亿。公司通过银行贷款的方式筹资有较大难度,若无法通过银行贷款筹资,可能难以解决约1.5亿的资金缺口。公司管理层在决策时应当预见这些风险并制定相应的解决方案。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台