通达动力重大资产置换及发行股份购买隆基泰和置业

时间:2018-03-19 来源:中证中小投资者服务中心2017年7月22日,江苏通达动力科技股份有限公司(以下简称“通达动力”,002576)公告了《重大资产置换及发行股份购买资产暨关联交易预案》(以下简称“重组预案”),拟通过重大资产置换及发行股份的方式,置入隆基泰和置业有限公司(以下简称“隆基泰和置业”)100%股权。

一、案例简介

(一)上市公司基本情况

通达动力成立于2008年,于2011年4月28日在深圳证券交易所中小企业板上市交易。发布重组预案时,四通股份股价为24.66元/股,总股本为165,100,000股,总市值29.36亿元。天津鑫达瑞明企业管理咨询中心(以下简称“天津鑫达”)直接持有上市公司5.97%的股份,同时通过表决权委托的方式持有上市公司3,963.75万股股份对应的表决权,合计持有上市公司29.98%的表决权,为上市公司的控股股东。魏少军、魏强通过天津鑫达控制上市公司29.98%的表决权,为上市公司的实际控制人。

通达动力主营业务为定转子铁芯、成品定转子及电气设备的研发、生产、销售和服务等,其三年一期的财务状况和经营成果如表2-22-1所示。

(二)标的公司基本情况

本次重组的标的公司为隆基泰和置业,交易对方为河北隆基泰和企业管理咨询有限公司(以下简称“隆基泰和咨询”)、珠海融艾股权投资合伙企业(以下简称“珠海融艾”)、中国信达资产管理股份有限公司(以下简称“中国信达”)、信达投资有限公司(以下简称“信达投资”),4个交易对方共持有隆基泰和置业100%股权。

保定隆远房地产开发有限公司(隆基泰和置业的前身)于2010年8月在保定成立,由邯郸市龙瑞房地产开发有限公司、保定隆和房地产开发有限公司两公司出资设立,后经多次增资、股权转让,于2017年1月变更名称为隆基泰和置业。隆基泰和置业股东为隆基泰和咨询、珠海融艾、中国信达、信达投资,股权份额分别为87.5%、9.375%、1.875%、1.25%。隆基泰和咨询作为隆基泰和置业的控股股东,截至本重组预案签署之日,魏少军持有隆基泰和咨询控股股东隆基泰和实业(以下简称“隆基泰和实业”)99%的股权,为隆基泰和咨询的实际控制人。

隆基泰和置业主营业务包括产城综合体开发、社区开发、产城综合体出租及运营、物业管理等,共拥有116个下属公司。其财务状况和经营成果如表2-22-2所示。

(三)重大资产重组方案精要

通达动力拟以其持有的南通通达矽钢冲压科技有限公司100%股权作为置出资产,与隆基泰和咨询、珠海融艾、中国信达、信达投资持有的隆基泰和置业100%股权中的等值部分进行置换。置入资产作价超过置出资产作价的差额部分由上市公司向隆基泰和置业全体股东按照交易对方各自持有隆基泰和置业的股权比例发行股份购买。

1.估值及交易价格

经预估,以2017年3月31日为预估基准日,本次交易拟置出资产的预估值为9.08亿元。经交易各方友好协商,拟置出资产初步作价9.10亿元。以2017年3月31日为预估基准日,本次交易拟置入资产的预估值为140.59亿元。考虑到珠海融艾、中国信达、信达投资于预估基准日后对隆基泰和置业以现金增资20亿元,经交易各方友好协商,拟置入资产初步作价160.10亿元。置入资产作价超过置出资产作价的差额部分为151亿元。

2.发行股份购买资产的发行价格

本次发行股份购买资产的定价基准日为本次交易首次董事会决议公告日,发行价格为20.01元/股,不低于定价基准日前120个交易日上市公司股票均价的90%(即18.96元/股)。由于上市公司在2017年6月13日完成了2016年度利润分配方案,向全体股东每10股派发现金股利0.10元(含税)。故本次发行股份购买资产的股份发行价格经除息调整后为20.00元/股。按照置入资产作价超过置出资产作价的差额部分为151亿元计算,本次发行股份的数量为75,500.00万股。

3.业绩承诺与补偿

根据上市公司与业绩承诺方隆基泰和咨询签署的《业绩承诺补偿协议》,隆基泰和咨询承诺本次重大资产重组实施完毕后,隆基泰和置业在2017年度、2018年度和2019年度累计实现的合并报表范围扣除非经常性损益后归属于母公司所有者的净利润不低于59亿元。若本次重大资产重组无法在2017年度内实施完毕,则业绩承诺期延续至2020年度,即隆基泰和咨询承诺隆基泰和置业在2017年度、2018年度、2019年度和2020年度累计实现的合并报表范围扣除非经常性损益后归属于母公司所有者的净利润不低于89亿元。

若隆基泰和置业在业绩承诺期内累计实际实现的合并报表范围扣除非经常性损益后归属于母公司所有者的净利润低于累计承诺净利润,则隆基泰和咨询应首先以通过本次交易取得的上市公司股份进行补偿;前述股份不足补偿的,隆基泰和咨询将以从二级市场购买或其他合法方式取得的上市公司股份进行补偿;股份补偿总数达到本次发行股份购买资产的发行股份总数的90%后仍需进行补偿的,隆基泰和咨询将自主选择采用现金或股份的形式继续进行补偿,直至覆盖隆基泰和咨询应补偿的全部金额。

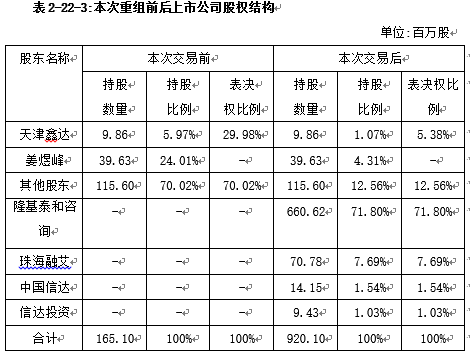

4.重组交易后股权结构

本次交易前,上市公司实际控制人魏军、魏少强持有通达动力29.98%的表决权。本次交易中,交易对方隆基泰和咨询、珠海融艾、中国信达、信达投资将获得共75,500.00万股股权。本次交易完成后,隆基泰和咨询将直接持有上市公司66,062.50万股股份,占上市公司总股本的71.80%,为上市公司的控股股东。魏少军将通过隆基泰和咨询和天津鑫达合计控制上市公司77.18%的表决权,为上市公司的实际控制人。本次交易完成后的股权结构如表2-22-3所示。

二、案例分析

(一)行权过程

2017年7月28日,投服中心参加通达动力重大资产重组媒体说明会,现场向通达动力提出五个方面问题,即重组存在重大不确定、发行股份的价格合理性、估值公允性、业绩承诺的可实现性、表决权委托是否影响上市公司治理和中小投资者合法权益等五方面的问题。最终,通达动力于2017年12月29日终止了本次重组。

(二)行权内容分析

1.重组存在重大不确定

根据重组预案披露,本次交易构成重组上市,应当符合《首发管理办法》的相关规定。但因隆基泰和置业为房地产开发企业,董事长、总裁魏少军先生涉嫌行贿罪等,导致本次重组存在不被通过的风险。

一是,隆基泰和置业主营房地产开发经营,且开发的大部分项目为住宅。房地产企业重组上市能否通过证监会审核受宏观经济调控及产业政策的影响较大。媒体报道,自2010年4月“国十条”发布至今,就没有房企通过IPO登陆A股市场。2016年至今,尚无房企成功借壳上市的先例。2016年证监会修订的《重组管理办法》第十三条规定:重组上市需符合《首发管理办法》相关规定。重组上市的审核条件相较于之前更加严格,大大提高了重组上市通过审核的难度。从2016年下半年开始,国家陆续出来了若干更为严厉的房地产宏观调控政策。在上述法规、政策的影响下,本次重组能否通过证监会的审核存在重大不确定性。

二是,隆基泰和置业董事长、总裁魏少军先生涉嫌行贿罪可能导致标的公司不符合《首发管理办法》第十六条的规定。根据2017年4月20日央视新闻的报道,在中共河北省委原常委、政法委原书记张越受贿案中,检方指控张越利用职务之便为隆基泰和实业等单位在土地开发、工程承揽等事宜上谋取利益,收受财物达1.57亿元。预案披露,魏少军先生持有隆基泰和实业99%的股权,且担任隆基泰和实业的法定代表人和董事长,对隆基泰和拥有绝对的控制权。如魏少军先生因涉嫌行贿罪被司法机关立案侦查,可能导致本次重组存在重大不确定性。

2.发行股份的价格合理性

一是发行股份价格的参考基数的合理性。重组预案显示,通达动力定价基准日前20日、60日、120日的A股交易均价的90%分别是22.02元/股、20.69元/股、18.96元/股,本次重组交易的发行价格选择120日作为参考基数,定为20.00元/股。该发行价格虽然高于120日的参考基数,但仍然低于20日和60日的参考价格。该选择看似符合《重组管理办法》第四十五条规定,其实存在诸多问题。首先,通达动力从2016年6月14即开始停牌,2016年12月12日才复牌,2017年1月23日又停牌至今。如果选择120个交易日的股票均价作为参考,几乎是以2016年1月至今的股票交易价格作为参考,由于公司长期停牌的影响,这一选择基准并不能有效反映公司股票的实际交易情况。其次,一般的上市公司发行股份采用定价基准日前20个交易日上市公司股票交易均价作为市场参考价,这一参考价格也更加符合市场走势。在魏少军通过天津鑫达成为上市公司的实际控制人之后,选择三个参考价格中最低的120个交易日均价作为基准,已经对中小投资者的利益造成损害。

二是发行股份价格的调整机制的合理性。交易方案对发行股份的价格设置了调整机制。在触发条件的设置中,重组预案选择了深圳成指、申万指数中房地产指数、申万指数中电气设备指数三个条件。通达动力作为电气设备公司,重组预案同时选择了申万指数的电气设备指数与房地产指数作为参考的原因有待进一步说明。同时,此发行价格调整方案只规定了发行价格向下调整的触发条件,而没有价格向上调整的相关规定,相当于单项的只调跌不调涨。这种调整方式下只可降低股份发行价格,相应的发行数量增多,稀释中小股东权益的比例更加严重,可能损害中小股东的利益。

3.估值的公允性

重组预案披露,以2017年3月31日为预评估基准日,置入资产采用资产基础法的预估值为140.59亿元,账面净资产为54.32亿元,预估增值率158.82%。对于较高的估值增值率,存在以下几点问题:

一是在房地产行业近三年的销售毛利率平均为29.14%的情况下,预估增值近1.6倍的合理性。

预案披露,预估增值主要因为存货和长期股权投资增值。其中,存货账面价值仅体现了项目实际发生的成本,而预估实质是采用收益模式,以房地产价值扣减开发成本、税费等,预估值中包含了预计可实现的利润;长期股权投资增值是因为被投资单位及其下属公司持有房地产开发项目,预期可实现利润,使得被投资单位整体增值。

根据万得资讯披露的行业数据,房产行业2014年、2015年、2016年的销售毛利率分别为31.91%、28.28%、27.24%,平均为29.14%;销售净利率分别为11.86%、10.08%、10.48%,平均为10.81%。按照重组预案内容,预估增值主要是房地产开发预计可实现利润,在房地产行业近三年平均销售毛利率为29.14%、净利率为10.81%的情况下,预估增值近1.6倍的合理性存疑。

二是估值相关信息披露不完整。估值的公允性、合理性对重组交易至关重要,广大中小投资者对于估值信息的了解主要来源于重组预案,而本次重组预案中披露的相关信息并不完整,不利于投资者获取相关信息。一是,重组预案中仅披露了整体预估值的结果,并没有披露存货、长期股权投资、无形资产、预收房款、短期借款等重要科目的账面价值和预估值,尚需进一步说明置入资产的详细财务报表以及每个资产、负债科目的预估值,以满足广大中小投资者的知情权;二是,《重组管理办法》第二十条第三款规定,评估机构、估值机构原则上应当采取两种以上的方法进行评估或者估值。本次交易采用资产基础法和市场法对置入资产进行估值,但并未披露市场法估值的结果,市场法估值的结果尚需进一步披露。此外,两种估值的差异以及最后选择资产基础法的原因也未说明。

4.业绩承诺的可实现性

重组预案显示,隆基泰和咨询承诺本次交易实施完毕后,隆基泰和置业在2017至2019年度三年累计实现的扣非归母净利润不低于59亿元;若业绩承诺期延续至2020年度,则隆基泰和咨询承诺,隆基泰和置业在2017至2020年度实现的累计承诺扣非归母净利润不低于89亿元。而根据未经审计的财务数据显示,隆基泰和置业2014年、2015年、2016年净利润分别为4.8亿元、6.62亿元、12.58亿元,年均净利润仅为8亿元。而此次业绩承诺的数额明显提高,年均净利润约为19.67亿元。高额的业绩承诺与隆基泰和置业近三年的净利润相差较大。

从2016年下半年以来,全国楼市迎来史上最严调控,调控力度不断升级,一线城市调控力度不断加大,二三线城市限购重启。在此情况下,各大房地产企业的经营业绩都受到不同程度的影响。同时,隆基泰和置业的项目大多在河北省内,且在雄安新区亦有项目地块。2017年4月以来,鉴于雄安新区的设立,河北省房地产政策纷纷严调。在以上因素影响下,隆基泰和置业却大幅提高利润预测,其合理性存疑。

5.表决权委托是否影响上市公司治理和中小投资者合法权益

2017年1月,通达动力公告因筹划股权转让、实际控制人变更等重大事项停牌。此后,魏少军实际控制的天津鑫达持有通达动力5.97%的股权,同时通过表决权委托的方式获得通达动力原大股东姜煜峰24.01%的表决权。由此,魏少军和魏强父子通过天津鑫达共同控制通达动力29.98%的表决权,成为通达动力的实际控制人。随后,魏少军担任通达动力的董事长。2017年7月22日,通达动力董事会审议通过了本次交易的议案。

首先,此次委托表决权可能影响上市公司治理,并损害中小投资者合法权益。从权利性质上看,表决权属于共益权,即股东为公司利益兼自身利益而行使的权利。这就要求在表决权的行使过程中,既要考虑自身利益,更需兼顾公司整体利益。此次表决权委托,将表决权委托给新加入公司的股东天津鑫达,并由天津鑫达的实际控制人魏少军担任上市公司的董事长,在其对公司经营业务不了解的情况下,这样的安排不仅不利于上市公司原有业务的正常运营,同时也使得上市公司可能面临因实际控制人滥用权利损害上市公司和中小投资者合法权益的情形。

其次,此次表决权委托可能造成上市公司控制权的重大不确定性。2017年2月,通达动力的公告显示,在未来的12个月内,天津鑫达将在委托表决权的股份可转让的前提下,与姜煜峰先生和姜客宇先生协商转让上述股份。如果此次重组失败,天津鑫达是否会继续按照上述公告受让表决权委托所对应的股份?如果天津鑫达在12个月内没有受让对应的股份,且表决权委托有效期18个月届满,重组事项依旧没有完成,上市公司的控制权可能将再一次变更,进而可能影响到重组事宜。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台