当代明诚发行股份购买新英体育

时间:2018-04-16 来源:中证中小投资者服务中心2017年7月13日,武汉当代明诚文化股份有限公司(以下简称“当代明诚”,600136.SH)公告了《重大资产购买预案》(以下简称“重组预案”),拟以明诚香港为收购主体,以支付现金的方式,购买交易对方持有的新英开曼100%股份并认购新英开曼新发行的股份。

一、案例简介

(一)上市公司基本情况

当代明诚成立于1992年,于1998年3月3日在上海证券交易所主板上市交易。发布重组预案时,当代明诚股价为16.79元/股,总股本为487,182,186股,总市值81.80亿元,控股股东为武汉新星汉宜化工有限公司,实际控制人为艾路明。

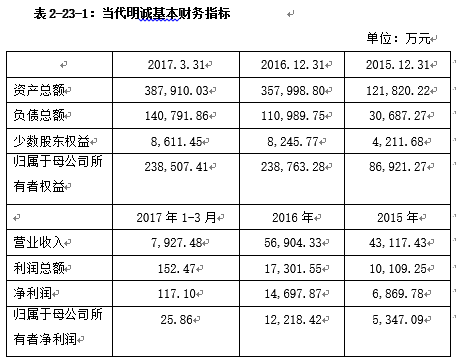

当代明诚主营影视、文化、体育、传媒、动漫、游戏项目的投资、开发、咨询,其两年一期的财务状况和经营成果如表2-23-1所示。

(二)标的公司基本情况

本次交易当代明诚拟购买的标的公司为新英开曼100%的股权,交易对方为新英开曼的全体股东IDG China Media Fund L.P.、IDG-Accel China Growth Fund L.P.、IDG-Accel China Growth Fund –A L.P.、IDG-Accel China Investors L.P.、EASY EXCEL LIMITED、Edia Media Yang Holding Limited、Edia Media Hu Holding Limited、BesTV INTERNATIONAL(CAYMAN) LIMITED、PCCW Media Limited,新英开曼于2010年8月在开曼成立,无控股股东。

新英体育(新英开曼及其子公司和新英传媒的合称)是一家体育内容运营商,其核心业务包括体育赛事版权及其他商业权利的整合运营,在渠道上主要面向互联网、广电、运营商等媒体渠道,覆盖互联网网站、电视、IPTV、互联网电视移动终端等媒体终端。

本次交易完成后,新英开曼的财务状况和经营成果如下表2-23-2所示。

(三)重大资产重组方案精要

当代明诚拟以明诚香港为收购主体,以支付现金的方式,购买交易对方持有的新英开曼100%股份并认购新英开曼新发行的股份。当代明诚拟通过本次交易进一步完善体育行业布局,进一步提升公司在体育行业中的地位及市场竞争力。

1.预估值及作价

评估机构以2017年5月31日为评估基准日,采用收益法对新英开曼100%的股权进行估算,初步估值为356,363.96万元。经交易各方协商,本次交易当代明诚应向交易对方及新英开曼支付的总对价为5亿美元,其中包括明诚香港向交易对方支付股份购买对价合计4.315亿美元,用于收购交易对方持有新英开曼的100%股权;明诚香港以6,850万美元认购新英开曼新发行的股份。

2.资金来源

本次交易对价为5亿美元,其中由当代明诚以境内资金换汇出境2.9亿美元,再由明诚香港境外融资2.1亿美元。本次交易的资金来源包括公司自有资金及自筹资金。其中,自筹部分将来源于当代明诚的对外融资。

3.未约定业绩补偿

本次交易属于海外收购,交易对方按照一般的跨境交易规则,明确提出“不签署业绩补偿承诺”作为交易条件。

二、案例分析

(一)行权过程

2017年8月2日,投服中心参加当代明诚重大资产重组媒体说明会,现场向当代明诚提出四个方面问题:一是估值是否合理;二是本次交易未约定业绩承诺的合理性;三是本次交易因监管政策和财务风险面临重大不确定性。当代明诚三次修改完善重组预案后,于2017年8月26日公告了《重大资产购买预案(三次修订稿)》。截至目前,本次交易尚在推进中。

(二)行权内容分析

1.估值是否合理

重组预案显示,以2017年5月31日评估基准日,本次交易采用收益法估值的标的资产预估值为35.64亿元,而新英开曼股东全部权益账面价值为7.72亿元,评估增值率为 361.47%。对于较高的估值增值率,我们认为:

(1)作为新英体育核心版权的英超转播权仅剩两个赛季,如此情况下约3.6倍的预估增值不合理。

首先,重组预案披露,版权分销业务是新英体育最核心的业务,其收入占总收入的比重较大,最近一年一期都超过80%。2015年以来新英体育的前五名客户销售收入金额均占当年营业收入的2/3以上。同时,对比新英体育2015、2016年的净利润可以发现,尽管2016年新英体育拥有欧洲杯赛事的转播权,但是公司净利润仅略微增长,可见英超赛事的转播权为新英体育的核心盈利点。而新英体育仅剩2018、2019年赛季英超联赛在中国大陆与澳门地区的独家转播权。众所周知,英超、西甲等联赛的转播权一般都以三到五年为一个周期,而作为新英体育核心版权的英超赛事转播权即将到期,且2019-2022年的转播权已被苏宁体育取得。公司在2020年将面临失去核心版权资源的风险,公司的营收将受到很大影响。此情况下,本次交易如何估算2020年之后的估值。其次,重组预案并未明确披露新英体育获得英超联赛转播权及欧洲杯赛事转播权的具体费用等明显影响估值的信息。根据重组预案,新英体育2015年、2016年、2017年1-5月向英超公司支付版权费用分别约为0.92亿元、1.19亿元、0.75亿元,2016年、2017年1-5月向欧足联支付版权采购费用分别约2.09亿元、0.97亿元。据此我们推算出新英体育所剩余的英超及欧洲杯赛事转播权采购费用远远低于35.64亿元的预估值。再次,新英开曼2016年5月拟与港股上市公司文化传信重组时,其估值折合人民币约34 亿元。彼时公司依旧享有三个赛季的英超赛事转播权,而如今仅剩两个赛季转播权,标的资产估值却不降反升。最后,如果本次交易采纳35.64亿元的估值,并以5亿美元作为交易对价,上市公司完成收购后,将形成巨额商誉,如果新英体育出现减值,商誉要计提减值损失,上市公司的净利润可能大幅减少,进而损害中小投资者的合法权益。

(2)估值相关信息披露是否完整

估值的公允性、合理性对重组交易至关重要,而广大中小投资者对于估值信息的了解主要来源于上市公司公告,而本次重组预案中披露的相关信息并不完整,不利于投资者进行投资决策。一是《上市公司重大资产重组管理办法》(以下简称“《重组管理办法》”)第二十条第三款规定,评估机构、估值机构原则上应当采取两种以上的方法进行评估或者估值。本次交易采用资产基础法和收益法对标的资产进行估值,但并未披露资产基础法估值的结果。公司需披露两种估值的差异以及最后选择资产收益法的原因。二是收益法评估的各项参数是如何选取的、评估值的计算方式等关键信息均未披露,上市公司及中介机构需进一步说明。

2.本次交易未约定业绩补偿的合理性

重组预案披露,本次交易对方明确提出不签署业绩补偿承诺。但标的资产采用收益法得出预估值,而收益法是基于对未来的盈利预测。本次标的资产高估值是基于对未来盈利能力的假设,交易对方应该进行业绩承诺。实践中,影视文化类公司往往业绩波动较大,并购重组中出现了多起即使交易对方做出了业绩承诺但仍未完成的案例。本次交易对方明确不进行业绩补偿,可能对新英体育完成盈利预测没有信心,担心承担业绩补偿责任。根据上述分析,标的资产的未来收益存在重大不确定性,若出现业绩下滑,上市公司和中小投资者的利益无法得到保障。

3.本次交易存在重大不确定性

(1)本次交易因监管政策面临重大不确定性。

近年来腾讯、苏宁、阿里巴巴等大企业均涉足体育内容版权领域,原本以英超独家转播起家的新英体育面临激烈的行业竞争。根据《重组管理办法》第十一条,上市公司重大资产重组应当有利于上市公司增强持续经营能力。新英体育的核心版权将于2019到期,之后3个赛季的转播权被苏宁体育取得,所以新英体育核心业务的可持续性存在重大不确定性。新英体育曾于2016年通过文化传信谋求在香港借壳上市,但未能通过香港联交所审核。众所周知,A股的重组审批条件比香港要更严格,所以本次交易可能因不符合《重组管理办法》的相关规定而无法通过监管部门的审批。

近期,国务院对有关企业的海外投资事项,采取了严厉的监管措施,相关政府部门建议企业对房地产、酒店、影城、娱乐业、体育俱乐部等领域的对外投资审慎决策。2016年7月有媒体报道称上市公司间接持有西甲格拉纳达俱乐部98.13%的股份。本次交易可能会受上市公司去年收购西甲足球俱乐部的影响,被监管部门一并限制融资。近年来证监会对影视、娱乐、文化类的并购重组项目审核已趋严格。而且,本次交易是以美元支付,在当前国家外汇管理部门秉持“扩流入、控流出、降逆差”的严监管态势下,本次交易能否通过证监会、商务部门、外管局等相关部门的审批存在重大不确定性,公司管理层在做出决策时应当考虑到上述不确定性,并采取应对措施。

(2)本次交易因面临财务风险存在重大不确定性。

重组预案披露,本次交易对价为5亿美金,其中上市公司以境内资金换汇出境2.9亿美元,由明诚香港境外融资2.1亿美元。目前上市公司自有现金不足,需以融资方式支付交易对价。上市公司已和多家知名美元基金以及多家银行机构就融资方案进行了接触和探讨,但没有披露具有可操作性的融资方案。上市公司的净资产只有23.8亿元,却要自筹约34亿元的交易资金,融资可能有难度,上市公司需说明未来的还款安排。

重组预案披露,《股权购买协议》约定:如明诚香港未能在截止日期前完成融资,并支付首笔和次笔融资付款的,则卖方有权没收首笔和次笔诚意金,约7.7亿元。逾期付款的滞纳金年利率为10%。本次交易的融资难度较大,可能导致上市公司损失诚意金和支付滞纳金。即使能够完成34亿元的融资,按5%的年化利息计算,每年上市公司新增的财务费用约1.7亿元,与2016年净利润相当,将极大得影响公司的盈利能力。上市公司及相关方在设计协议条款时应当考虑到融资的难度和失败风险,可能会损害上市公司和中小投资者的合法权益。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台