东方市场发行股份购买国望高科

时间:2018-03-19 来源:中证中小投资者服务中心2017年8月21日,江苏吴江中国东方丝绸市场股份有限公司(以下简称“东方市场”,000301)公告了《发行股份购买资产暨关联交易报告书(草案)》(以下简称“重组草案”),拟通过发行股份的方式,购买江苏国望高科纤维有限公司(以下简称“国望高科”)100%股权。

一、案例简介

(一)上市公司基本情况

吴江丝绸股份有限公司(东方市场曾用名)成立于1998年,于2000年5月29日在深圳证券交易所主板上市交易。发布重组草案时,东方市场股价为5.05元/股,总股本为1,218,236,445股,总市值61.52亿元,其控股股东为江苏吴江丝绸集团有限公司(以下简称“丝绸集团”),持有公司股份比例为26.51%,实际控制人为苏州市吴江区人民政府国有资产监督管理办公室。

东方市场主营业务为电力、热能、营业房出租、房地产开发、平台贸易等,其三年一期的财务状况和经营成果如表2-26-1所示。

(二)标的公司基本情况

本次重组的标的公司为国望高科,交易对方为江苏盛虹科技股份有限公司(以下简称“盛虹科技”)、国开发展基金有限公司(以下简称“国开基金”),其共持有国望高科100%股权。

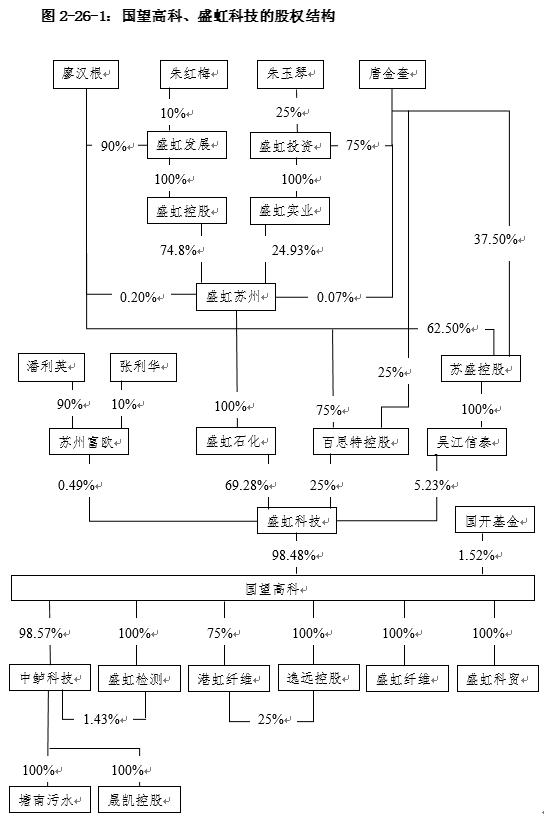

2008年9月,国望高科由国信国际控股集团有限公司创办,后经多次股权转让、增资后,股东变更为盛虹科技(持股98.48%)、国开基金(持股1.52%)。截至重组草案发布之日,国望高科共有8家子公司,分别是苏州盛虹纤维有限公司(以下简称“盛虹纤维”)、江苏中鲈科技发展股份有限公司(以下简称“中鲈科技”)、江苏港虹纤维有限公司(以下简称“港虹纤维”)、江苏盛虹科贸有限公司(以下简称“盛虹科贸”)、江苏盛虹纤维检测有限公司(以下简称“盛虹检测”)、逸远控股集团有限公司(以下简称“逸远控股”)、苏州塘南污水处理有限公司(以下简称“塘南污水”)、晟凯控股集团有限公司(以下简称“晟凯控股”)。国望高科的控股股东盛虹科技(公司成立时名为江苏盛虹化纤有限公司)成立于2002年12月,由江苏盛虹印染有限公司和吴谨卫出资设立,后经多次增资、股权转让后,股东变更为江苏盛虹石化集团有限公司(以下简称“盛虹石化”)、百思特控股集团有限公司(以下简称“百思特控股”)、吴江信泰实业有限公司(以下简称“吴江信泰”)、苏州富欧投资中心(以下简称“苏州富欧”),其实际控制人为廖汉根、朱红梅夫妇。国望高科、盛虹科技的股权结构如图2-26-1所示。

国望高科主要从事民用涤纶长丝的研发、生产和销售,产品覆盖POY、FDY及DTY等多个系列,其主要财务数据如表2-26-2所示。

(三)重大资产重组方案精要

东方市场拟向盛虹科技、国开基金非公开发行股份购买其合计持有的国望高科100%股权,本次交易构成重组上市。本次交易完成后,国望高科将成为东方市场的全资子公司。

1.估值及交易价格

本次交易的评估基准日为2017年6月30日,标的公司经审计的归属于母公司股东权益合计为577,898.06万元,经收益法评估,评估值为1,276,200.00万元。经各方友好协商,交易价格确定为1,276,200.00万元。

2.发行股份购买资产的发行价格

本次交易对价由上市公司以发行股份方式支付,定价基准日为本次重组董事会决议公告日。经交易双方协商,确定本次发行股份购买资产的价格为定价基准日前20个交易日公司股票交易均价的90%,即4.63元/股。按交易价格1,276,200万元计算,发行数量为2,756,371,490股。

3.业绩承诺与补偿

根据东方市场与盛虹科技签署的《业绩承诺及补偿协议》,本次重组业绩承诺期为2017年度、2018年度、2019年度,盛虹科技承诺:国望高科2017年度实现净利润不低于111,925万元;国望高科2017年度与2018年度累计实现的合计净利润不低于236,193万元;国望高科2017年度、2018年度与2019年度累计实现的合计净利润不低于372,736万元(国望高科2017年1月1日至评估基准日已实现的非经常性损益不作扣除)。

业绩承诺期内任一会计年度,如标的公司截至当期期末累积实际净利润数小于截至当期期末累积承诺净利润数,盛虹科技应首先以其因本次重组获得的上市公司股份进行补偿,前述股份不足补偿的,由盛虹科技以从二级市场购买或其他合法方式取得的上市公司股份进行补偿,且盛虹科技累积补偿的总金额不超过本次重组标的资产交易对价。

4.重组交易后股权结构

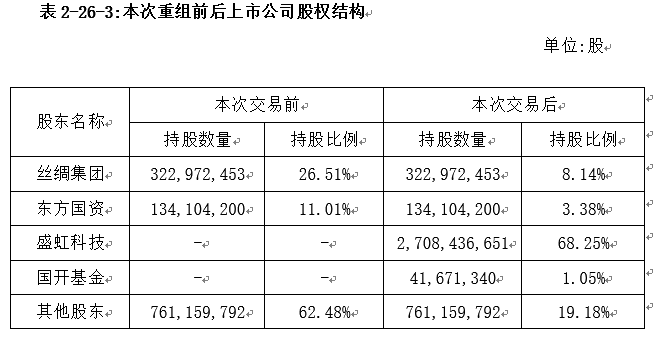

本次交易完成后,盛虹科技将成为上市公司的控股股东,缪汉根、朱红梅夫妇将成为上市公司的实际控制人。本次交易完成后的股权结构如表2-26-3所示。

二、案例分析

(一)行权过程

2017年9月29日,投服中心参加东方市场重大资产重组媒体说明会,现场向东方市场提出四个方面问题:一是本次重组存在重大不确定性;二是估值的合理性;三是业绩承诺的合理性。2017年12月8日,东方市场公告重组未获得中国证券监督管理委员会并购重组审核委员会审核通过。

(二)行权内容分析

1.本次重组存在重大不确定性

重组草案披露,本次交易构成重组上市,应当符合《首发管理办法》的相关规定,但交易后同业竞争、关联交易增多等情况可能导致重组不符合法律法规的规定。

一是本次交易使上市公司同业竞争增多。本次重组完成后,控股股东变更为盛虹科技,实际控制人变更为缪汉根、朱红梅夫妇。缪汉根、朱红梅夫妇控制的盛虹集团有限公司热电分厂与上市公司下属公司东方市场盛泽热电厂业务相同,根据重组草案并不能确定其不存在同业竞争。2017年8月25日上市公司董事会又通过了新建江苏盛泽燃机热电有限公司的决议。该公司的成立无疑又增加了同业竞争,可能使本次重组不符合《重组管理办法》第四十三条“上市公司发行股份购买资产应当有利于上市公司避免同业竞争”的规定。

二是本次交易使关联交易增多。重组草案披露,本次交易完成后,上市公司与实际控制人缪汉根、朱红梅夫妇的其他企业之间存在关联交易,主要为国望高科向关联方采购PTA、电力、压缩空气;国望高科向盛虹集团有限公司出租变压器和办公楼。同时,上市公司目前的主营业务包括热电生产,缪汉根、朱红梅夫妇的印染企业将向上市公司采购蒸汽、生产用水。上述行为导致重组完成后关联交易增多,不符合《重组管理办法》第四十三条“上市公司发行股份购买资产应当有利于上市公司减少关联交易、增强独立性”的规定。

三是国望高科的部分业务资质到期与高管变动,可能不符合《首发管理办法》的规定。根据重组草案,国望高科及子公司取得的与主营业务相关的业务资质及许可中,13项将在一年内到期,这可能会影响到标的资产的持续经营能力。同时,《首发管理办法》第十二条规定,发行人最近3年内的高级管理人员应没有发生重大变化。而国望高科2014年初高级管理人员仅有总经理张叶兴,2017年5月则变为7名。如此巨大的变动可能不符合该规定。

四是本次重组的合理性。上市公司原主营业务是纺织,但因盈利能力下降,业绩波动一直较大,2008年置出纺织业务,主营变更为电力、热能、营业房出租、平台贸易等。上市公司近年来经营状况良好,2014至2016年净利润分别为2.25亿元、1.67亿元、1.47亿元,2017年上半年净利润为1.47亿元,同比增长64%。在此情况下,又由国望高科借壳,装入纺织业务的理由不明。此外,在本次交易中,未置出上市公司原有资产,也将导致发行股份数量增多。

2.估值的合理性

重组草案披露,以2017年6月30日为评估基准日,采用收益法评估,国望高科评估值为127.62亿元,账面价值为57.79亿元,增值率120.83%。经研究,国望高科主营民用涤纶长丝,行业的周期性会导致未来持续盈利能力的周期性和不确定性,但估值时并未考虑,影响了估值的合理性。

一是涤纶长丝行业具有周期性,预计产品单价持续上涨的合理性。重组草案披露,民用涤纶长丝的市场价格在2014年下半年开始下跌并在低位徘徊,至2016年下半年随着原材料价格的上涨以及下游需求的增加,民用涤纶长丝的市场价格开始小幅上涨,国望高科主要产品DTY、FDY、POY的平均销售价格2015年分别下降14.67%、12.84%、9.53%,2016年分别下降2.49%、5.09%、0.83%;同时,查阅万得资讯国内涤纶长丝价格,发现国望高科主要产品的国内市场价格存在较大波动,2005至2008年,2009至2015年为两个周期,分别经历价格由增长到下跌的过程。以DTY产品为例,在2005至2008年,其市场价格从每吨1.29万元增长到1.50万元,又下降到0.83万元;在2009至2015年,市场价格从每吨0.83万元增长到1.89万元,又下降到0.73万元。可见,国望高科主要产品价格存在波动性和周期性。但对国望高科估值时,对于产品单价,2017年全年给予DTY、FDY8%,POY4%的增幅预测,2018至2022年维持3%或4%的增长率,并在2023年及以后维持单价不变。估值时未考虑产品单价的周期性,预测持续增长与历史趋势不符,容易导致估值偏高。

二是预测期内维持高的毛利率水平的合理性。草案显示,国望高科三年一期的毛利率分别是2.39%、5.39%、8.91%和10.03%,毛利率逐年大幅增长的原因需进一步解释。尤其是在2015年、2016年主要产品平均销售价格下降的情况下,如何实现毛利率大幅增长?预测期内,国望高科2017年至2022年毛利率分别为9.24%、9.56%、9.77%、10.15%、10.65%和10.88%,并且在永续年保持10.88%,预测期内毛利率逐年增长并维持高水平的合理性并未说明。同时,国望高科2014至2016年主要产品的综合毛利率分别是6.18%、10.54%、13.32%,分别比行业可比上市公司高2.41%、2.97%、0.96%,其合理性尚需进一步说明。

三是减少关联交易后对净利润的影响。报告期内,国望高科通过关联交易的销售额和采购额占比均较大。2014-2016年分别通过关联销售实现营业收入的92.82%、91.98%和49.58%,2017年6月30日已实现了完全对外销售,不再通过关联方进行销售。在关联销售占比较高的情况下,完全独立对外销售对销售额及销售收入的影响度并未披露。同时,2014-2016年,关联采购金额占比均超过50%,主要为采购涤纶长丝主要原材料PTA、MEG等,根据实际控制人出具的承诺,未来MEG、煤等将从非关联第三方采购,非关联方采购价格与现在采购价格的差异以及此事项对净利润的影响尚需进一步说明。

四是商誉的确定。草案披露,本次交易完成后上市公司合并资产负债表将确认约3.55亿元的商誉。根据会计准则,非同一控制下企业合并,商誉等于合并成本与可辨认公允价值的份额之差,在并购重组中,合并对价和可辨认公允价值均由评估机构确定。此次重组,合并对价按收益法评估值为127.62亿元,以此倒推,国望高科可辨认公允价值为124.07亿元,相较账面价值57.79亿元,增值114.69%。然而,重组草案并未披露公允价值评估高增值的原因及公允价值评估的过程。

3.业绩承诺的合理性

草案披露的《业绩承诺及补偿协议》约定中存在与法律法规不符的地方。《上市公司监管法律法规常见问题与解答修订汇编》第八条规定,业绩承诺与补偿中“净利润数均应当以拟购买资产扣除非经常性损益后的利润数确定”。但本次重组《业绩承诺及补偿协议》中约定,国望高科2017年实现净利润不扣除其2017年上半年已实现的非经常性损益,这可能与上述规定不符。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台