投服中心参加天业通联重大资产重组媒体说明会

时间:2019-03-12 来源:中证中小投资者服务中心3月12日,中证中小投资者服务中心(以下简称投服中心)参加了天业通联重大资产重组媒体说明会。现场,投服中心针对标的公司所处行业面临的政策风险、标的公司的竞争优势、标的公司的全球化布局等方面提出问询。

一、关于标的公司所处行业面临的政策风险

预案披露,上市公司拟出售截至评估基准日的全部资产与负债,并发行股份购买晶澳太阳能有限公司(以下简称晶澳太阳能或标的公司)100%的股权,本次交易构成重组上市。晶澳太阳能为拥有垂直一体化产业链的光伏制造商,其产品涉及硅片、太阳能电池片、太阳能电池组件以及太阳能光伏电站,其中太阳能电池组件是标的公司的核心产品。

光伏行业存在周期性,其周期性波动主要源于供需关系中的需求端,而需求端对政策敏感度极高。2018年国家出台“531新政”,旨在通过降补贴限规模倒逼产业升级,此后光伏产业链中多项产品价格出现断崖式下跌。由于光伏产业受政策影响波动风险显著,投服中心建议公司在进行估值和盈利预测的时候充分考虑光伏行业面临的政策风险。

二、关于标的公司的竞争优势

(一)成本方面

近几年,由于光伏制造业的大幅扩产,市场竞争不断加剧,叠加技术进步与补贴退坡等政策因素,光伏产品价格总体保持下降趋势,盈利空间逐步缩减。未来,随着平价上网的加速推进,光伏产品价格还有望进一步下降。在此背景下,光伏行业急需降低成本、提升效率。一方面,若成本端的下降小于价格端的下降,则会压缩公司的盈利水平。另一方面,若成本端的下降不及同行业竞争对手,则可能带来市场份额的缩减。

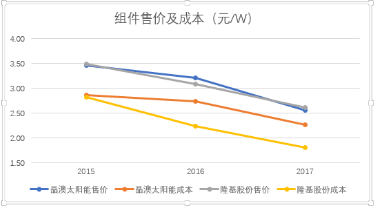

在光伏产业链中,太阳能电池片与太阳能电池组件是产业链中差异最小、毛利最低的环节。根据晶澳太阳能在美国上市期间披露的年报计算,其组件产品2015-2017年的售价分别为3.46元/W、3.21元/W、2.57元/W,其组件产品2015-2017年的成本分别为2.87元/W、2.74元/W、2.27元/W。与光伏产业中的龙头企业隆基股份相比,晶澳太阳能组件产品的单位售价差异不大,而其单位成本在2017年则高出隆基股份25.5%,即0.46元/W。请标的公司结合数据说明,面对激烈的市场竞争,晶澳太阳能组件产品的成本在同行业中是否具有竞争优势,并说明公司在降低产品成本、提升效率方面的具体计划。

(二)技术方面

预案披露,晶澳太阳能电池及组件技术在业界处于领先水平,主要体现在转化效率、功率、质量及成本控制等方面。转换效率方面,截止2018年9月,其单晶常规PERC电池量产平均转换效率达到21.70%,新近导入量产的第二代PERC电池(SE-PERC)的平均转换效率为21.90%;功率方面,其标准72片单晶PERC组件的主流功率可达370-380W,标准72片多晶电池组件的主流功率可达330-335W。而根据2019年1月19日的新闻,隆基股份双面PERC电池(M2规格)经国家光伏质检中心(CPVT)测试,正面转换效率达到了24.06%。此外,根据隆基股份2018年中报,其60型单晶PERC半片组件功率已突破360W。

光伏行业技术迭代非常快,请上市公司说明与同行竞争对手相比,晶澳太阳能的主要技术优势是什么,其优势是否具有持续性。

三、关于标的公司的全球化布局

预案披露,晶澳太阳能在中国、美国、日本、欧洲、印度、东南亚、拉美、中东及非洲均有市场布局。由于不同国家光伏行业所处的市场阶段、补贴政策均有所不同,且部分国家的业务可能还面临贸易摩擦、地缘政治等风险,请标的公司说明其海外收入占总营业收入的比例与各国家的收入占比情况,并说明对其主要海外市场采取的经营规划。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台