【权益360】轻资产公司收购后业绩断层的分析与反思系列之四

时间:2019-08-27 来源:中证中小投资者服务中心投服中心近期对2011年至2014年、2015年至2017年两个时段上市公司收购轻资产的重大重组事项进行了梳理分析,在此基础上针对轻资产收购后的业绩断层问题开展了专项行权,专项行权结果已在中国投资者网上展示https://www.investor.gov.cn/rights_interests_protection/exercise_service/zxxd/qzcsg/index.shtml。为了给广大中小投资者更好的示范知权、行权与维权,投服中心精选典型案例,解析轻资产公司收购后业绩断层对投资者权益的损害路径和投服中心采取的行权措施,希望对广大中小投资者维护自身权益有所帮助。本期选取的是非同一控制下轻资产收购又一案例。

非同一控制下收购时的损害路径分析

非同一控制下收购时,一方面收购对价高于轻资产公司净资产公允价值的差额确定为商誉。当轻资产公司持续为上市公司创造预期收益时,这部分商誉物有所值;否则,商誉只能导致资产虚化,且估值越高,对净资产的稀释越厉害,给上市公司及投资者造成的损害越大,但此时的损害是隐形的。另一方面,如涉及发行股份支付收购对价,则直接稀释了原有股东的持股比例。

如果承诺期内未完成盈利预测或承诺期满后业绩断层,高估值对应的商誉部分按会计准则应计提商誉减值准备。商誉减值的一个后果是隐性损害显性化,一方面商誉减值直接减少上市公司净资产,另一方面商誉减值损失直接冲减上市公司当期净利润,而市场往往还会放大净资产及业绩下滑的负面效应,造成上市公司股价的降低,直接减少投资者持股市值。商誉减值的另一个后果是资产出售方利用已计提商誉减值的无效资产从原有股东手中获取了上市公司股权。

案例——浩丰科技收购路安世纪

浩丰科技以发行股份方式收购路安世纪100%股权,交易价格为7.45亿元,发行股票数量为6,330,727股,评估增值率为3442.32%,形成约7.02亿元商誉,路安世纪主要从事广电信息化技术服务业务。

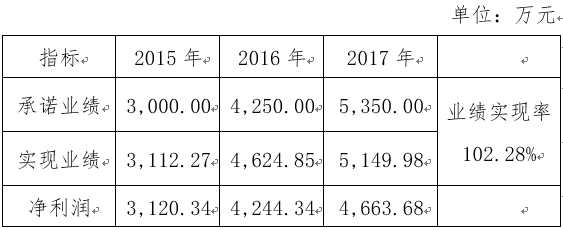

1、承诺业绩完成情况

交易对方承诺路安世纪2015年度、2016年度和2017年度实现的扣除非经常性损益后归属于母公司股东净利润分别不低于3,000万元、4,250万元和5,350万元。根据公告披露的信息,业绩承诺的实现情况如下:

2、承诺期后业绩出现断层

承诺期满后第一年,路安世纪净利润大幅下滑,仅为2761.30万元,同比下滑40.79%。公司对此次收购形成的商誉计提减值准备65,178.00万元,占公司2018年12月31日经审计归属于母公司股东的所有者权益的76.95%。

3、投资者损害路径分析

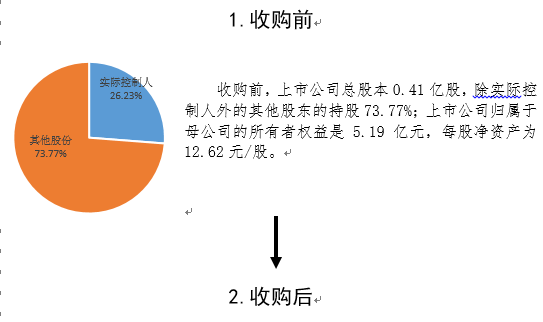

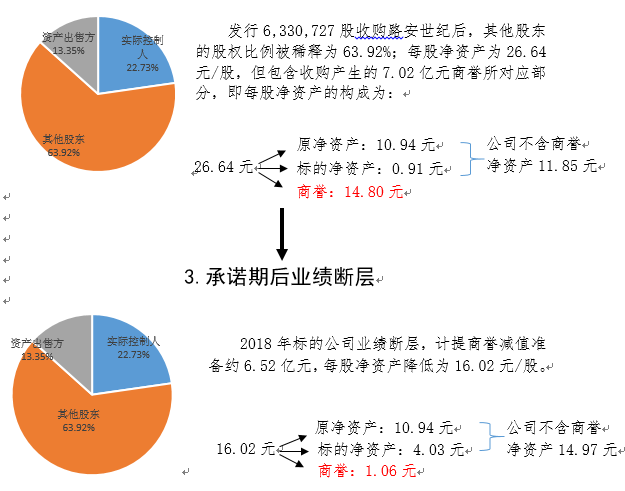

综上,上市公司的此次收购行为使得广大中小投资者的持股比例由73.77%稀释为63.92%,标的资产出售方获取了上市公司13.35%的股权。

投服中心开展的行权工作

投服中心已对上市公司进行网上行权并发送股东建议函,同时对收购路安世纪的上市公司时任独立董事进行问询,质询其在审议收购事项发表独立意见时,是否对标的公司所在行业、盈利预测等情况进行详细研究,还是仅仅依赖于评估报告;是否充分了解了标的公司的实际经营状况及可能存在的潜在风险,勤勉尽责地履行了独立董事应尽的监督义务。如其进行过独立的研究,建议原独立董事披露必要的研究过程资料及结论。

投资者如想进一步了解其他上市公司轻资产收购在承诺期后业绩断层的情况,可点击https://www.investor.gov.cn/rights_interests_protection/exercise_service/zxxd/qzcsg/index.shtml。通过了解相关案例及自身权益被损害的状况,提升权利意识,对上市公司、中介机构等相关人员进行谴责,对以后上市公司类似的收购行为,保持清醒认识积极行权。

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台