【权益360】《投资风险知多少》系列研究一——如何选择基金经理?

时间:2019-09-09 来源:中证中小投资者服务中心江小妹在研究基金产品的过程中,发现基金经理对基金的业绩表现具有至关重要的作用,如何评价基金经理的业绩可以说是很重要了,可是如何评价和选择基金经理呢?非科班出身的江小妹迷茫了,于是,江小妹赶紧来到投服中心找小钟老师为其解答疑惑。

江小妹:小钟老师,您是如何选择基金经理的呀?

小钟老师:选择基金经理是相对比较复杂的学问。基金经理的个人履历、任职期限、历史业绩、投资风格、管理基金数量、性格等因素都会对基金经理的投资决策产生影响。通常,我们会用一些指标来衡量基金经理的投资能力。

江小妹:哦,那您能为我们普及一下用什么指标来衡量基金经理的投资能力吗?

小钟老师:当然可以呀,我们一般用择时能力和选股能力来衡量基金经理的表现,即业绩归因。就如同人的能力可以分解为智商与情商,基金投资能力可以简单的分解为择时能力与选股能力。所谓的择时能力,说的是基金经理能否在市场上涨的时候高仓位、市场下跌的时候低仓位,如果是,那么我们可以理解为基金经理的择时能力是正的,反之则是负的。所谓的选股能力,说的是基金经理在配置股票的时候,能否做到涨得多的股票多配置,涨得少的股票少配置,如果是,那么我们可以理解为基金经理的选股能力是正的,反之是负的。

江小妹:听了小钟老师的介绍,我对评价基金经理有了大致了解,如果我们能根据基金经理的历史业绩映射到选股能力和择时能力这两种能力上去就好啦。

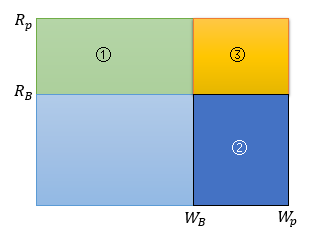

小钟老师:是的呢,江小妹真是越来越爱思考啦。不错,的确有办法可以将过往业绩归因到这两种能力上。为了直观可见,下面我们用图表来表示一下这种映射关系。

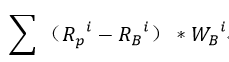

体现选股能力的区域为①,用公式表示为

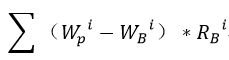

体现择时能力的区域为②,用公式表示为

表示交叉贡献的区域为③。

其中,Rp代表资产组合的收益率,Rb代表基准组合的收益率;Wp代表资产组合中资产i的比重,Wb代表基准组合中资产i的比重。通过比较区域①+③的面积总和与区域②+③的面积大小,即可比较择时能力和选股能力哪种能力对业绩的贡献度更大。江小妹可以稍微思考思考,消化一下。

江小妹:哇,小钟老师好棒,用这样一种直观的图表和公式来解释说明选股能力和择时能力哪个对业绩的贡献度比较大。我虽然理解了,但是可能还不会应用,小钟老师可以具体举个例子来说明一下吗?

小钟老师:好的,我举个例子来帮助你理解哈。

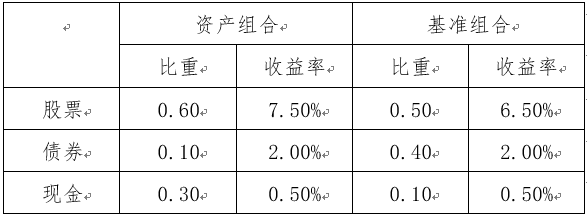

以上图为例,计算选股能力,套用公式,展开得

(7.50%-6.50%)*0.50+(2.00%-2.00%)*0.40+(0.50%-0.50%)*0.10=0.005

计算择时能力,套用公式,展开得

(0.60-0.50)*6.50%+(0.10-0.40)*2.00%+(0.30-0.10)*0.50%=0.0015

由此可见,该基金经理选股能力优于择时能力。

江小妹:哇,这次真是学到了不少知识,谢谢小钟老师的耐心解答。

小钟老师:不用客气哈,您可以持续关注我们的微信公众号和中国投资者网(http://www.investor.gov.cn/)了解更多新闻和权益知识哦!

中国投资者网微信公众号

中国投资者网微信公众号

扫一扫进入中国投资者网

扫一扫进入中国投资者网

中国投资者网在线调解平台

中国投资者网在线调解平台