-

中国投资者网微信公众号

-

中国投资者网微信订阅号

-

扫一扫进入中国投资者网

从生产总值看上市公司价值创造

时间:

2025-11-14

来源:

中证金融研究院

字号:大 中 小

上市公司相关领域头部企业或细分龙头价值创造能力强,社会贡献大,使用传统的收入利润等指标不能全面捕捉上市公司的价值和作用。基于2023年年报数据,借鉴国内生产总值(GDP)收入法,本报告测算各个上市公司的增加值,汇总得到上市公司群体的生产总值1,并以此衡量上市公司的经济价值和社会价值。结果显示,从对GDP贡献看,上市公司2023年全年生产总值共约16.6万亿元,占当年名义GDP的12.8%,这一比例与规模以上工业企业的生产总值占比基本相当2,显示上市公司对宏观经济良好的代表性。从社会贡献看,生产总值中41%为劳动者报酬、6%为生产税费、11%为累计折旧、42%为营业利润,上市公司创造的价值主要向劳动者、股东进行了初次分配3。从增长带动看,2023年A股上市公司生产总值同比增长2.8%,保持正增长。低于同期名义GDP约4.9%的增速,既有上市公司结构特点的原因,也有企业经营压力增大的原因。从经济承压下的表现看,劳动者报酬和生产税净额保持了6.2%和8.3%的高增速,上市公司发挥了就业稳定器作用,有力支持了经济社会发展稳定大局。

一、生产总值比利润指标能更全面衡量上市公司的价值创造

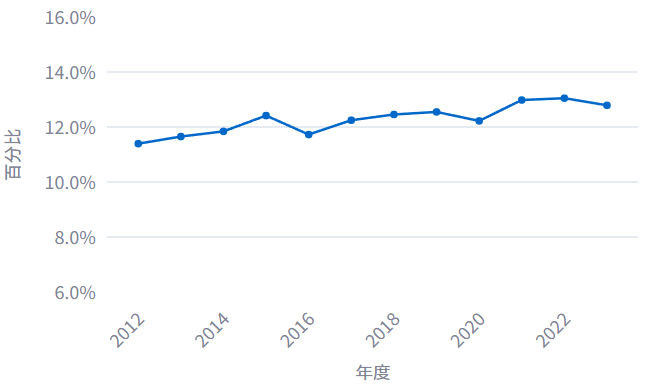

(一)上市公司生产总值用以衡量上市公司面向整个社会的价值创造总额,是国内生产总值(GDP)的可比指标,前者约占后者的13%。理论上,生产总值涵盖了上市公司为多个利益相关者创造的价值,包括员工、政府、股东等,相较于利润这一面向股东的单一指标,能更全面反映其对社会的综合贡献,真实展现上市公司的经济贡献度。实践中,上市公司既是经济的重要组成部分,也是统计核算的重要样本,其生产总值与国内生产总值具有天然的可比性。借鉴GDP收入法测算上市公司生产总值,显示2023年A股所有上市公司生产总值约16.6万亿元,占GDP的12.8%,比重在近10年呈稳中有升的态势,年均提升约0.1个百分点(见图1)。

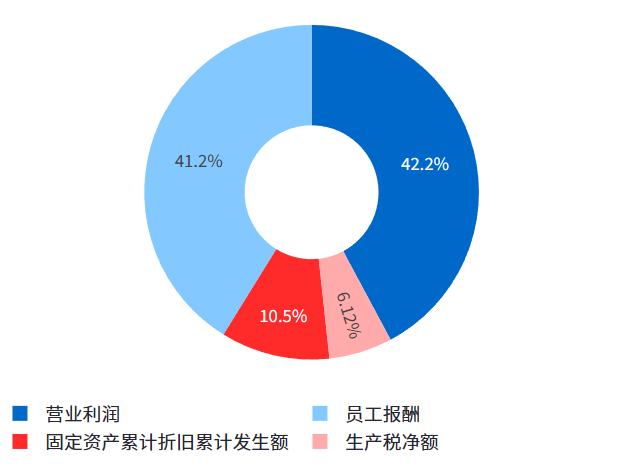

(二)上市公司生产总值由劳动者报酬、生产税净额、固定资产折旧、营业利润四部分组成,营业利润占40%左右。

从构成看(见图2),以2023年度为例,在上市公司生产总值中,劳动者报酬占比41%,主要由员工工资、奖金、津贴、补贴、福利、五险一金及代扣代缴的个人所得税等组成;生产税净额占比6%,主要由企业向政府支付的营业税金及附加,扣除收到的政府补助组成;固定资产折旧占比11%,反映固定资产通过生产过程被转移到其产出中的价值;营业利润占比42%,反映企业主营业务和其他业务的净收益。从分配看,上市公司生产总值的分配过程中,劳动者报酬和生产税净额的优先级较高,利润实则上是一个“剩余价值”概念。例如,多数企业的员工工资按月计提、按月发放。再如,以消费税为代表的生产税多数在生产或进口环节即要缴纳。优先保障员工收入和部分税费的分配机制,体现了企业的社会责任。

二、近年来上市公司生产总值保持正增长,其中劳动者报酬和生产税净额平稳较快增长,利润增速波动较大

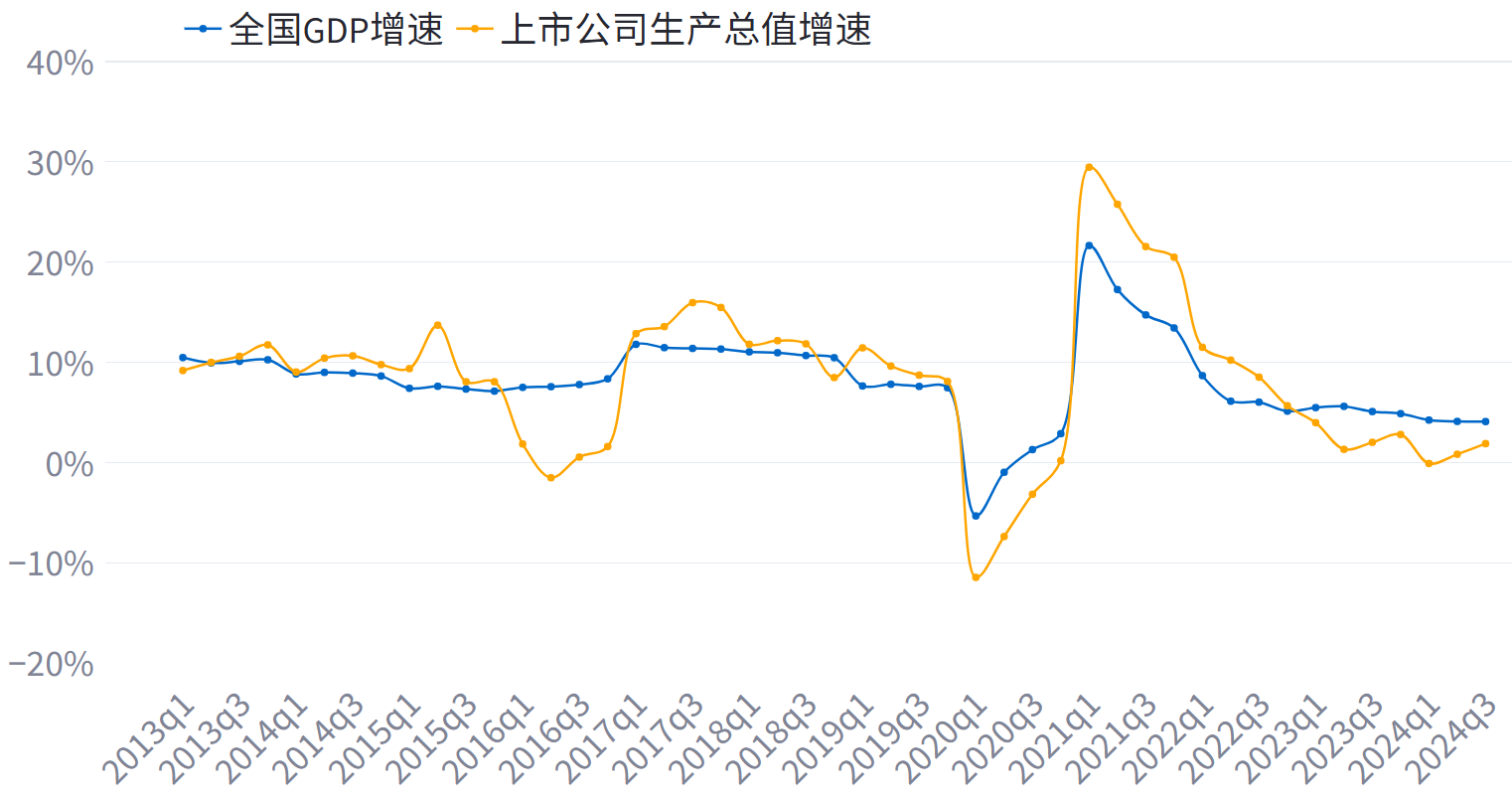

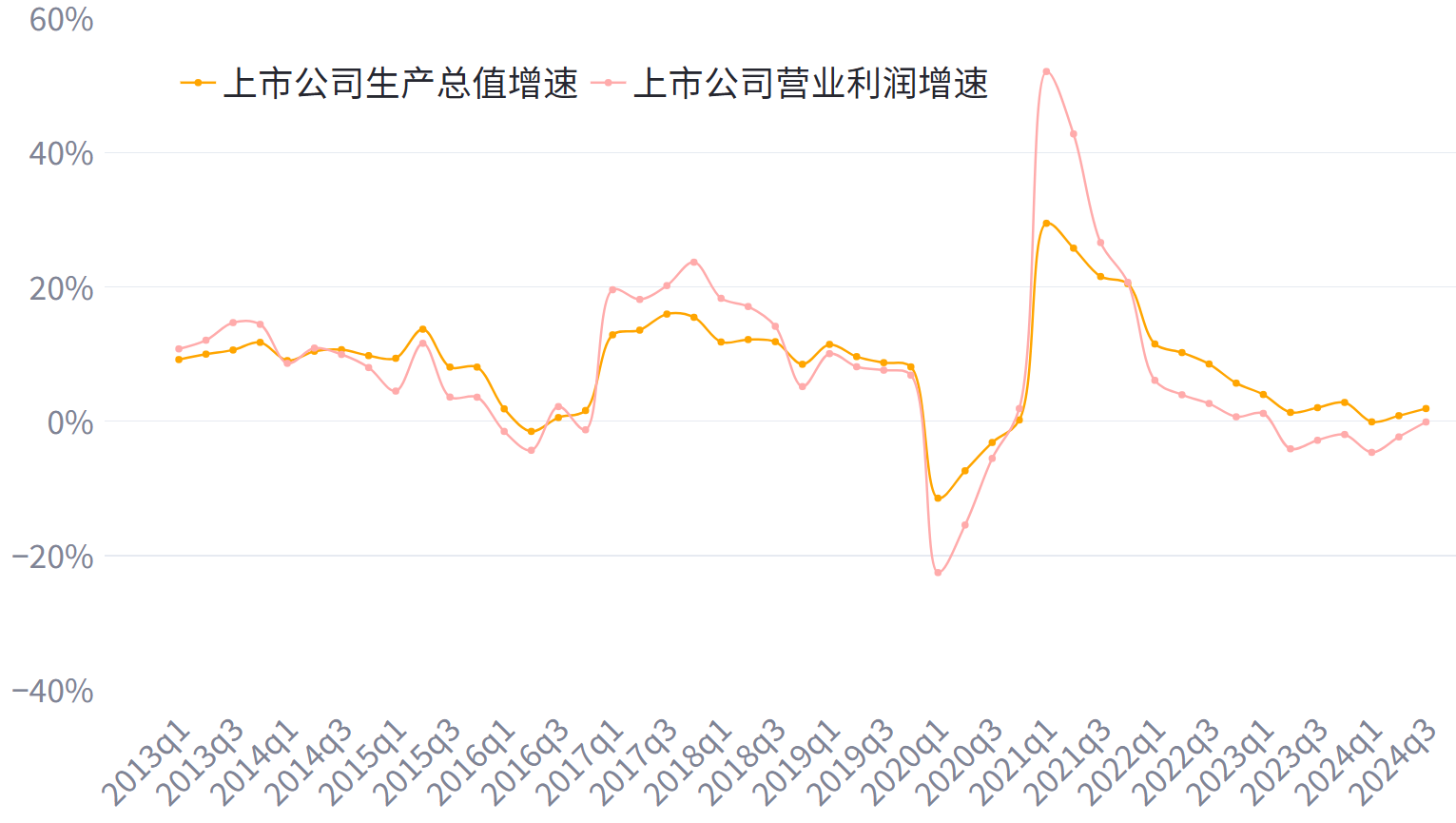

(一)整体上:上市公司生产总值维持在增长区间,持续为社会创造价值。从近年情况看,2023年A股所有上市公司生产总值约16.6万亿元,同比增长2.8%,低于同期名义GDP约4.9%的增速,但明显好于同期营业利润、归母净利润-2.0%、-1.1%的增速。从历史趋势看,近10余年上市公司生产总值增速与名义GDP增速同频共振,相关系数超过0.9,且在多数时期上市公司增速高于GDP增速(见图3),显示出上市公司经济贡献的稳定性与韧性。

(二)构成上:上市公司支付给员工的劳动者报酬、缴纳生产税净额等的增速平稳,固定资产折旧有所增长,企业留存的利润波动较大。

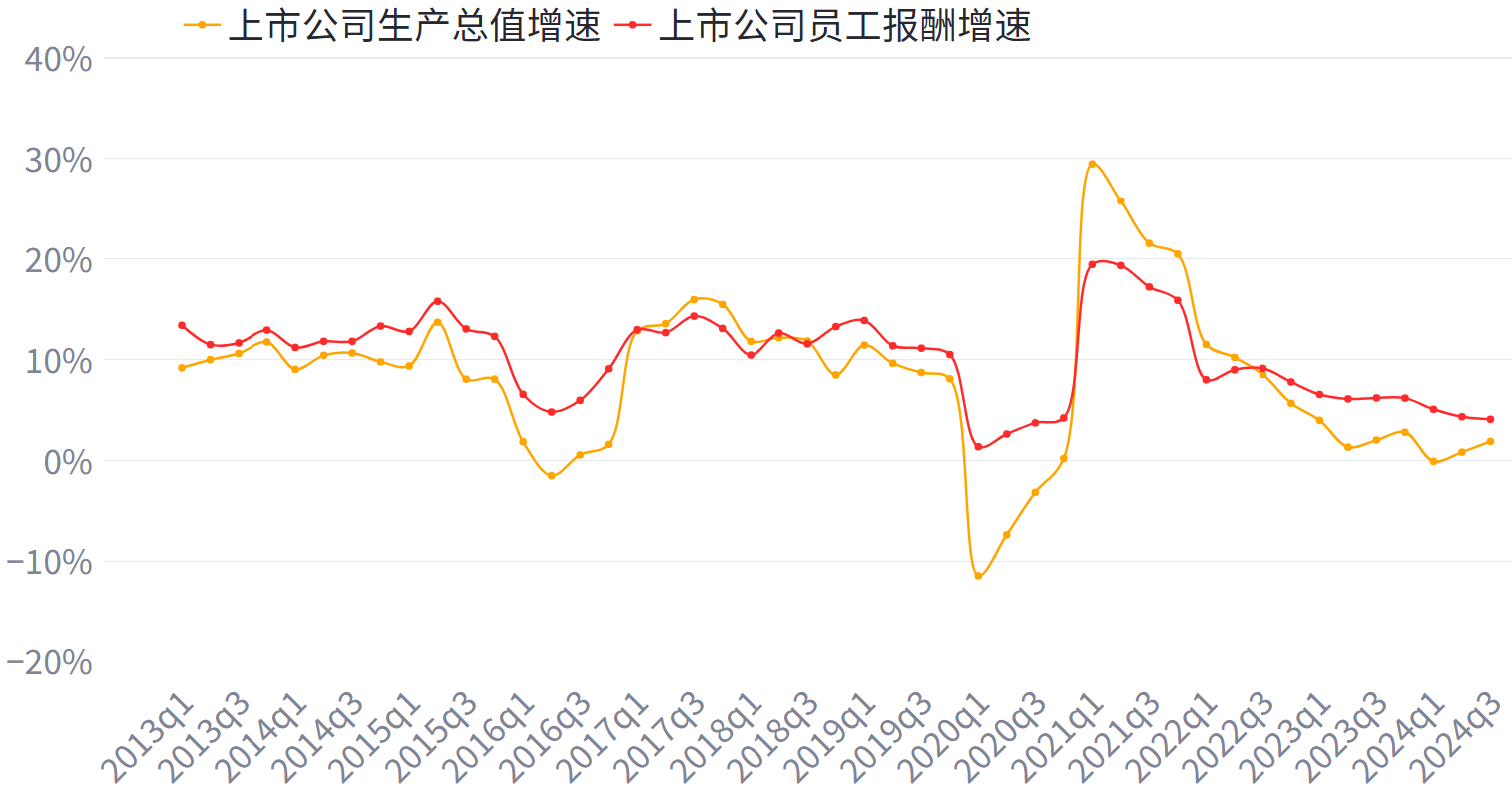

劳动者报酬刚性较强,增速高、波动小(见图4)。2023年上市公司支付的劳动者报酬同比增长6.2%,较上市公司整体生产总值增速高3.4个百分点,较名义GDP增速高1.3个百分点。历史数据显示,劳动者报酬增速常年高于GDP增速,且波动较GDP增速更小(见图2)。一方面,劳动者报酬是民生底线,长期以来都是党和国家政策重点保障领域;另一方面,确保员工薪酬发放是企业经营管理的重要任务,在经营逆境中亦是如此,只有员工队伍稳定,企业才有脱困向好的基础。

生产税净额增速边际提升,与地方财政压力增大有关。2023年上市公司生产税净额增速8.3%,较同期上市公司生产总值增速高5.5个百分点,高于同期名义GDP增速3.4个百分点。主要原因是:一方面,近年来财税政策支持力度大,企业生产税费处于低基数环境。另一方面,生产税净额是企业缴纳的生产税费与收到的政府补助之差,地方财政压力增大背景下政府补助减少,导致净额增加。如,2023年全年A股上市公司共收到政府补助2402亿元,同比下滑2%,往年年均增速约10%左右。

固定资产折旧弹性突出,受重资产行业甚至个别企业的影响较大。2023年固定资产累计折旧发生额同比增速达7.8%,明显高于名义GDP增速及上市公司生产总值增速。主要原因是:一方面,以水电等为代表的基础设施投资增加,部分新建的高额资产项目开始计提折旧且金额较大,对整个行业有明显影响。另一方面,部分企业通过加速计提折旧“藏富于费”。由于折旧费用并不导致现金流出,这一做法一定程度上增强了企业应对不确定环境的能力。更加平稳的利润表现,也有助于稳定股东回报、政府税收和投资者信心。

营业利润波动较大(见图5),营收下滑、劳动者报酬和税费刚性有一定影响。2023年全年,上市公司营业利润同比下滑近2.0%。从源头看,营业收入作为企业价值创造的来源,近年从微增转为收缩,影响了利润空间。2023年全年,上市公司营收同比仅增长0.9%,对利润形成直接压力。从分配看,源头收缩的情况下,劳动者报酬、生产税净额等分配优先级靠前的项目保持了平稳正增长,维系企业基础运转的刚性支出难以压缩,营业利润承担了较高的波动风险。

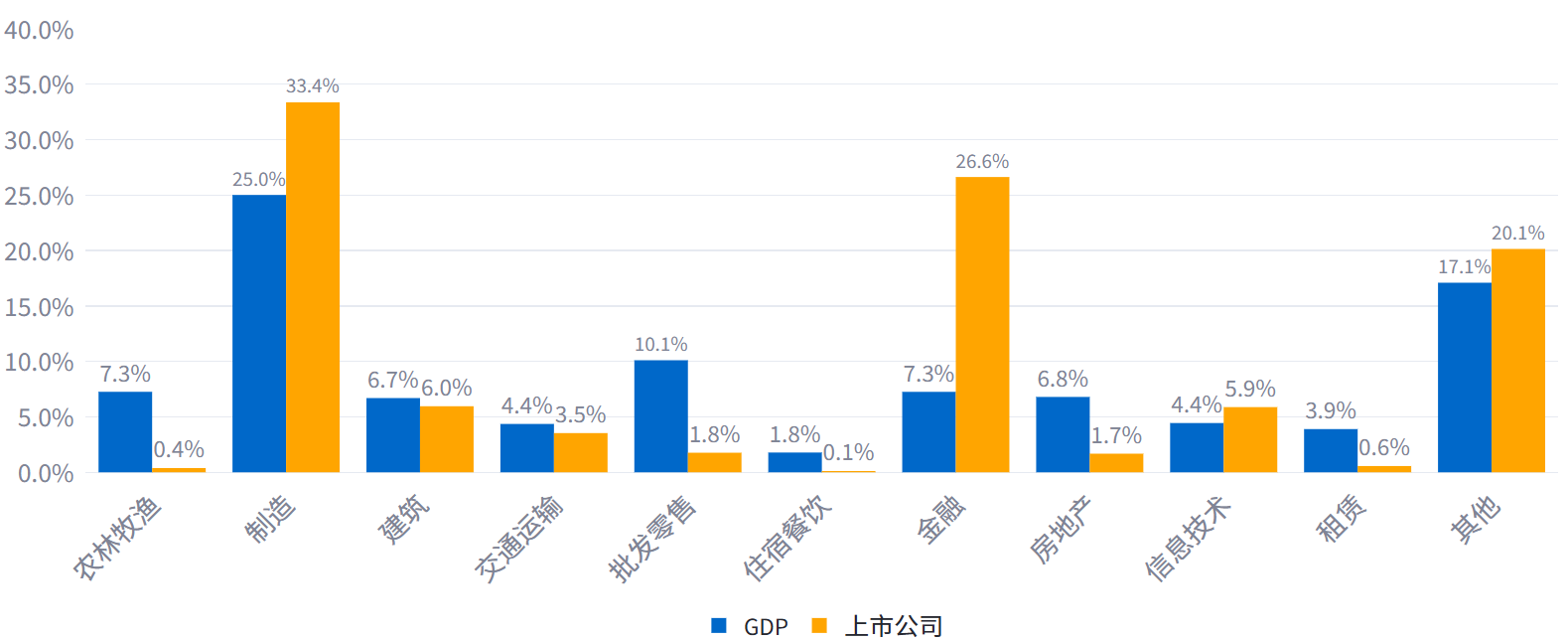

(三)行业看:制造业韧性高,金融业稳定性强,两行业上市公司合计贡献了A股60%的生产总值,是主导A股上市公司价值创造的主要力量(见图6)。制造业生产总值占全部A股生产总值的33%,是A股价值创造的第一支撑。对比看,GDP中制造业比重约25%,A股较之略高。从历史变化看,在过去十余年的各个季度,绝大多数时间制造业生产总值的增速高于A股生产总值增速,显示出更强的增长韧性,发挥了突出的支撑作用。金融业生产总值占全部A股生产总值的27%,这一比例较GDP中金融业7%的比重高出不少。从历史数据看,金融业价值创造的增速更加稳定,振幅更小,且有明显的逆周期特征。在当前形势下,制造业与金融业的稳定表现,对A股市场整体价值创造至关重要。

三、启示

上市公司是经济发展的重要力量,在复杂和困难环境下对经济社会发展作出积极贡献。对上市公司的评价,既要在利润、净资产收益率等传统股东价值指标的基础上,更加突出上市公司的社会价值,也要更加关注上市公司向多元利益相关者的价值分配,特别是在解决社会就业、向员工支付报酬、向政府缴纳税费、向投资者分红等方面所作出的贡献。用更加系统、全面的视角观察上市公司的价值创造和分配。

图1 上市公司生产总值占国内生产总值(GDP)的比例

数据来源:Wind数据库,中证金融研究院制图。

图2 上市公司生产总值的构成部分(2023年度)

数据来源:Wind数据库,中证金融研究院制图。

图3 国内生产总值(名义GDP)增速与上市公司生产总值增速(2013-2024)

数据来源:Wind数据库,中证金融研究院制图。

图4 上市公司生产总值增速与上市公司员工报酬增速(2013-2024)

数据来源:Wind数据库,中证金融研究院制图。

图5 上市公司生产总值增速与上市公司营业利润增速(2013-2024)

数据来源:Wind数据库,中证金融研究院制图。

图6 国内生产总值(名义GDP)及上市公司生产总值的行业构成

数据来源:Wind数据库,中证金融研究院制图。

1国内生产总值(GDP)是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果。有三种计算方法,一是GDP的生产法,是从生产过程创造新增价值的角度,衡量核算期内生产活动最终成果的一种核算方法,通过将各行业增加值汇总得到生产总值,其中增加值=总产出-中间投入。二是GDP的收入法,是从生产过程形成收入的角度,根据生产要素在生产过程中应得的收入份额反映最终成果的一种核算方法,同样通过将各行业增加值汇总得到生产总值,其中增加值=劳动者报酬+生产税净额+固定资产折旧+营业盈余。三是GDP的支出法,是从常住单位对货物和服务最终使用的角度,也就是从最终需求角度来核算生产活动最终成果的一种方法。其中增加值=最终消费支出+资本形成总额+货物和服务净出口。通过三种不同方法核算的国内生产总值,在理论上应该一致,称为三方等值原则。

2规模以上工业企业公布利润总额,但不公布生产总值或增加值的绝对额。假定生产总值和利润总额之间有一个固定比例,利用上市公司中的工业企业公开数据,可测得这一比例是2.16,2023年规模以上工业企业利润总额是7.69万亿元,相乘可推算2023年规模以上工业企业生产总值约16.6万亿元,与上市公司整体的生产总值恰好相同。

3企业的营业利润,还需要缴纳企业所得税、向股东分红。将这些视为二次分配,本报告暂不讨论。

最近更新

2026-06-18

2026-06-17

2026-06-17

2026-06-17

2026-06-17

-

中国投资者网微信公众号

-

中国投资者网微信订阅号

-

扫一扫进入中国投资者网

中国证券监督管理委员会 版权所有

本网站支持IPv6访问