-

中国投资者网微信公众号

-

中国投资者网微信订阅号

-

扫一扫进入中国投资者网

铝企“稳价活资”双驱 期货赋能显成效——西部期货服务铝企创新案例

时间:

2025-12-08

来源:

河南证监局

字号:大 中 小

西部期货通过风险管理子公司与铝加工企业签订购销协议,有效解决了企业月均价波动风险和短期流动资金需求,自身在服务过程中亦获得合理收益。西部期货利用期货市场有效拟合月均价,有效达到对冲风险目的,该案例将对实体企业的服务由“理论”向“实践”转变。

一、案例背景

大型有色金属贸易企业L与下游铝加工企业签订铝锭长期销售协议,月铝锭供应量3000吨,价格和货款月度结算,价格确定依据为上海有色金属网A00铝锭均价的月均价加固定升水。

在此协议框架下企业有较好的贸易利润,但同时面临两个难题:一是现货备货价格与月均价的差异使企业面临价格波动风险;二是货款月度结算使应收占用企业流动资金较大。

二、西部期货综合服务方案

通过与企业L深入沟通,西部期货认为通过期货套保可规避价格风险,而且风险管理子公司通过仓单业务能为企业提供流动资金。西部期货利用自身和子公司专业优势,由风险管理子公司与企业签订现货购销协议。

购销合同主要条款为:风险管理子公司按照企业要求组织铝锭货源,并按照上海有色金属网A00铝锭均价的月均价加20元/吨销售给企业,企业只需要在提货时向风险管理子公司支付货款,企业占用风险管理子公司资金根据实际情况进行结算。

通过购销协议,西部期货风险管理子公司承接了企业价格风险,其借力母公司西部期货专业优势在期货市场进行风险管理,并在自身风险可控前提下向企业提供了资金支持,该服务方案获得客户的高度认可并开展了的长期稳定合作。

三、套期保值理论与实践

西部期货风险管理子公司与企业L的铝锭购销协议后,需通过在沪铝期货合约进行套期保值。套期保值原理是每月按交易日平均买入期货合约(买入开仓或买入平仓)拟合现货月均价,现货采购同时卖出期货合约(卖出开仓或卖出平仓)来对冲价格波动风险。

该套保策略下风险管理子公司核心要应对的是期货对现货的拟合优度,直观表现为基差风险,风险管理子公司实际上持有的基差空头,即面临基差上涨风险。对于基差风险理论上依赖两个条件进行控制,一是期现价格回归性,二是基差的稳定性。

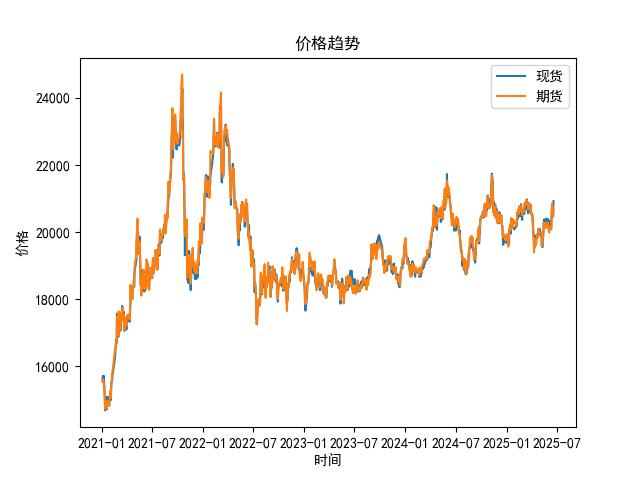

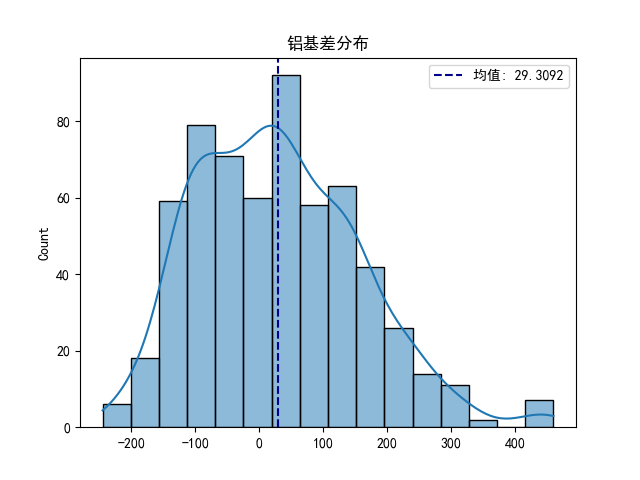

|

图1:沪铝期现价格 |

图2:沪铝基差分布 |

|

|

|

数据来源:WIND、西部期货

通过拟合沪铝期现价格和基差分布,铝锭期现价格到期回归性好,基差呈有偏正态分布,能够有效满足套期保值策略需求。从业务实际运行情况来看,有些月份基差不利会带来小幅亏损,同样基差有利波动会带来额外收益,长期期现价格回归有效且基差均值回归良好,根据期现结构、月差结构并结合基本面合理调整期货套期保值合约总体能够获得正收益。

四、案例总结与思考

风险管理是期货市场的核心功能,本案例对期货公司如何有效服务实体经济有重要借鉴意义。

(一)创新模式,合作共赢。实体企业在应用期货市场进行风险管理时,因业务模式及风险特征不同可能面临特殊的业务需求,期货公司创新业务的发展使得服务实体经济模式多样化,使“合作共赢”更为具象化。案例中,西部期货通过风险管理子公司与企业签订购销协议,同时解决了企业价格风险管理和短期流动资金需求,极大提升了风险管理和资金周转效率,自身在服务过程中亦获得合理收益。

(二)突出专业优势,提升服务深度。国内期货市场发展趋于成熟,但灵活有效利用期货市场功能仍是很多现货企业面临的专业性难题。案例中套期保值方案在理论到实际运行具有一定复杂性,期货公司利用风险管理子公司业务牌照,将对实体企业的服务由“理论”向“实践”转变,承接企业风险敞口并利用自身专业优势进行价格风险管理。

(三)有效利用期货工具,充分发挥期货功能。现货行业具有特有的定价和运行模式,对应风险敞口各具特征。如案例中,铝等有色金属现货定价有行业公认的价格基准,且一口价、周均价、月均价等多中定价模式普遍存在,应用期货工具管理对应的价格敞口从理论到实践具有一定的复杂性,西部期货利用期货市场有效拟合月均价,有效达到对冲风险目的,从理论到实践充分发挥了期货市场功能。

最近更新

2025-12-15

2025-12-12

2025-12-10

2025-12-09

2025-12-09

-

中国投资者网微信公众号

-

中国投资者网微信订阅号

-

扫一扫进入中国投资者网

中国证券监督管理委员会 版权所有

本网站支持IPv6访问